長引く景気の低迷と学費の高騰により、多くの大学生が日本学生支援機構の奨学金に頼らざるを得なくなっているのが実情です。

現行の日本学生支援機構奨学金は返済が必要な「貸与型」であるため、実質は無審査で借りられる学生ローン(借金)と考えていいでしょう。

前回のコラムでは、延滞金やブラックリスト登録などの滞納時のリスクについて解説しました

今回は、日本学生支援機構奨学金の最大のリスクと考える「保証制度」について解説したいと思います。

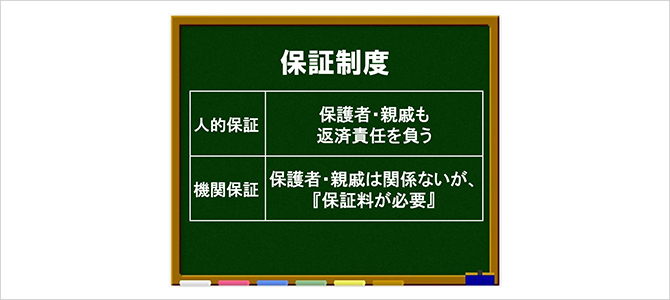

◆「人的保証」と「機関保証」

日本学生支援機構奨学金の借主は学生自身ですが、その返済を保証する「保証方式」を選択しなくてはなりません。

保証方式には「人的保証」と「機関保証」の2種類があり、2015年度の利用割合は、人的保証(56.5%)、機関保証(43.5%)となっており、過半数の家庭が人的保証を選択しています。

(日本学生支援機構IR資料 2016年12月より)

それぞれの違いを簡単に整理すると以下のようになります。

<人的保証>

原則として父母のどちらかが連帯保証人となり、奨学生本人から4親等以内のおじ・おば等の親族が保証人となる。

<機関保証>

父母やおじ・おば等の代わりに、保証機関が連帯保証する。ただし、奨学金貸与中は、毎月決められた保証料を支払わなければならない。

人的保証では、もし奨学生が返済できなくなった時に、「連帯保証人」→「保証人」の順に返済責任を負います。

それに対して、機関保証では、仮に奨学生本人が返済を滞らせても、父母、おじ・おば等近親者が返済責任を負うことはありません。

人的保証も機関保証も、奨学生本人が第一の返済責任者であることは変わりありません。保証料を支払ったからといって、何らかの返済優遇等が取られることはありません。

これらの点から考えると、機関保証のほうが安心して利用できそうですが、その保証料が決して安いとはいえない金額なのです。

◆機関保証を選択した場合の保証料

保証料は、奨学金の貸与月額、貸与利率、貸与年数によっても異なります。

今回は2016年度採用者が第二種奨学金を6年間借りた場合の目安を調べてみました。

貸与月額が10万円で毎月の保証料が約5000円、14万円では7000円以上となり、6年間合計すれば30万円から50万円もの大きな金額となってしまいます。

また、保証料は毎月の奨学金から天引きされるので、奨学金の手取り額は貸与月額よりも少なくなります。

それならば、保証料の必要ない「人的保証」のほうがいいのか?

決してそうとも言い切れません。

◆人的保証のリスクを考える

現在、奨学金利用者の半数以上が人的保証を選択していることは先に触れました。

人的保証ならば、奨学金の満額を学費に充てることができます。

しかし、卒業後、何らかの事情で経済的に厳しくなり、仮に奨学生本人が自己破産しても、連帯保証人である父母が返済を求められます。さらに連帯保証人が法的整理を行っても、保証人となった親族が返済責任を最後に負うことになります。

つまり、人的保証では、最悪のケースとして本人、親、親戚の三者が共倒れになってしまう可能性があるのです。

いくら平均年収の高い薬剤師とはいえ、これからの長い将来、何が起こるかわかりません。

個人的には、「保証人制度」が日本学生支援機構奨学金の最大の問題点だと考えています。

というのも、奨学金の保証人に関しては通常の借金とは異なる感覚で引き受けているケースが多いからです。

◆きょうだい、親戚付き合いで引き受ける保証人

誰もが他人の借金の保証人にはなりたくはありません。

例えそれが兄弟や親戚であったとしても、慎重に考えるのは当然のことです。

しかし、奨学金の保証人については、「自分の子どもの時になってもらったから、今度はこちらが引き受けなければ」というように、兄弟、親戚付き合いの延長で引き受けているケースが大半のように感じています。

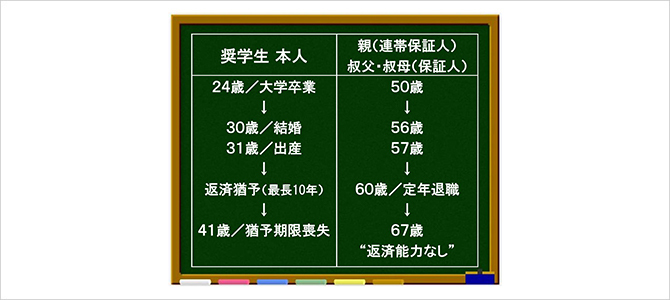

学費の高い私立大学の薬学部で学ぶ奨学生のほとんどの返済期間は、最長の20年間となっています。

24歳で大学を卒業し、順調に返済を続けても返済完了は44歳。

結婚や出産などで退職し、「返済猶予制度」を数年間利用すると、50歳近くまで奨学金の返済が続くということがあり得ます。

その頃には、連帯保証人である父母、保証人の親戚ともに定年を迎え、返済能力を失ってしまっている可能性が十分に考えられます。

日本学生支援機構の現行の救済制度は、返済の「猶予」はあっても「免除」ではないので、定められた猶予期限を過ぎると再び返済義務が生じます。

人的保証を選んだ人は、より計画的な人生設計が重要だといえます。

そのためには、自身の収支を管理し、できるだけ奨学金の繰り上げ返済に努めることがポイントです。

奨学金の繰り上げ返済については回を改めて解説したいと思います。