第2回、3回目のコラムでは奨学金のリスクについて解説しました。

ではメリットはないのでしょうか。いえいえ、そんなことはありません。

日本学生支援機構奨学金は借手にとってかなり有利な学生ローンといえます。

それを理解するためには、日本学生支援機構の有利子奨学金の利息の仕組みを正しく知ることがポイントです。

今回は日本学生支援機構奨学金のメリットについて解説します。

◆7割以上の人が有利子奨学金を利用

予算ベースでみると、日本学生支援機構奨学金利用者の73.8%が有利子奨学金を利用しています。(平成26年度利用者 文部科学省調べ)

無利子奨学金の最高貸与月額は64,000円と限られているため、他学部に比べて学費の高い私立薬学部生は、月額140,000円まで借りられる有利子奨学金への依存度がより高いと思われます。

◆利用者に対して有利な利息の仕組み

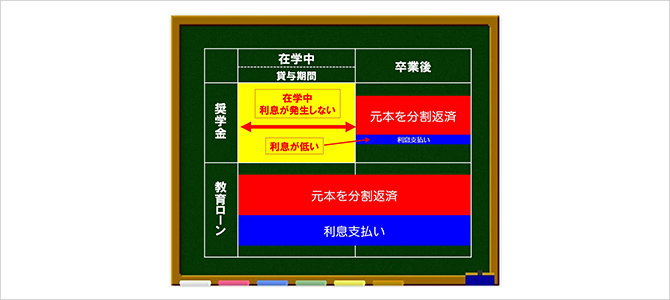

あたりまえの話ですが、一般のローンは借りた翌日から利息が発生します。

この点は、多くの家庭で利用している教育ローンも同様です。

それに対して、日本学生支援機構の有利子奨学金は在学中に利息が発生しません。

つまり、薬学部で6年間借りていても在学期間中に利息を一銭も支払う必要がなく、卒業後の返済時から利息が加算されます。

有利子奨学金の財源は民間金融機関からの借入れや債券の発行等で調達されているので、実際は利息が発生しているのですが、その分は公的資金で補われており、利用者には負担を求めない仕組みとなっています。

また、どれだけ市場金利が上昇しても3%までと上限利息が設けられているのも、一般のローンとの大きな違いです。

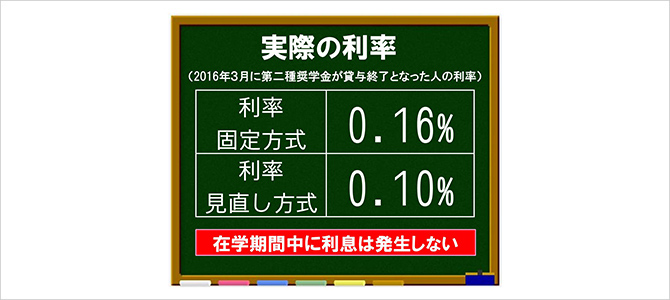

有利子奨学金の利息は貸与終了時点での市場金利をもとに決められますが、2016年3月まで借りて卒業した人の適用利率は、固定方式(0.16%)、見直し方式(0.10%)と上限利息の3%よりもはるかに低い利率となっているのが実情です。

さらに、2016年10月からは利率の下限が0.01%まで引き下げられたので、2017年3月に貸与が終了する人の適用利率はさらに低くなる可能性が高いです。

◆教育ローンと比べてみると

次に多くの家庭で利用している教育ローンの利息について見てみましょう。

ここでは教育ローンとしては最もメジャーな日本政策金融公庫の「国の教育ローン」を参考にしてみます。

日本政策金融公庫「国の教育ローン」

1.81%/固定金利のみ (2017年1月現在)

国の教育ローンは「公的な教育ローン」であるため、民間金融機関の教育ローンに比べて利息が低く設定されているほか、母子家庭や低所得家庭に対する利息軽減や返済期間延長などの特徴があります。

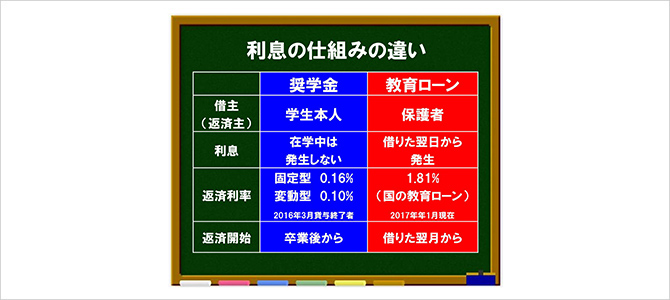

そこで、日本学生支援機構の奨学金と国の教育ローンの仕組みの違いを表でまとめてみました。

さらに、それぞれの返済のイメージ図を作成しました。

先に触れましたが、教育ローンでは借りた翌日から利息が発生するのに対して、奨学金は在学期間中に利息が発生しません。

また、教育ローンのなかで最も利息が低いといわれる国の教育ローンと比べても、有利子奨学金はその10分の1以下の低さです。

黄色に塗りつぶされた部分が奨学金の大きなメリットといえます。

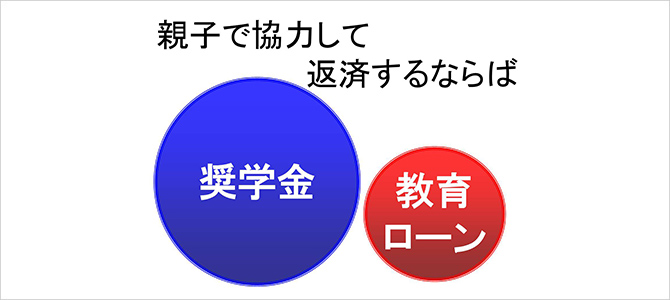

◆子どもを心配する親心が結果的に損をさせる?

「奨学金は子どもの借金になってしまうので、教育ローンで学費を賄い、不足分する最小限の学費を奨学金で借りてもらおう・・・」

そう考える保護者は多く、また、子を想う親心としては当然の考え方だと思います。

しかし、奨学金と教育ローンの利息の仕組みの違いを理解し、親子で協力して返済していくならば、奨学金を大きく借りて教育ローンを最小限にするほうが、結果的に返済総額を抑えることにつながるのです。

奨学金と教育ローンの利息の仕組みの違いを知ることが、学費対策の大切なポイントといえます。