第22回 iDeCoとNISA、薬剤師はどっちがおススメ?

木元 貴祥(きもと たかよし)氏

パスメド ‒PASS MED‒ 代表 https://passmed.co.jp/

1986年生まれ

滋賀県出身日本イーライリリーのMR職、薬剤師国家試験対策予備校「薬学ゼミナール」の薬理学講師、保険調剤薬局の薬剤師を経て現在に至る。

現在はSkypeを利用した薬学生向けのオンライン家庭教師や看護師国家試験対策予備校講師業の他、下記サイトの運営を行っている。

●運営サイト

- 新薬情報オンライン:https://passmed.co.jp/di/

新薬の作用機序等を分かりやすく解説。月間アクセス数10万PVの人気サイト - メディカルタックス:https://passmed.co.jp/setsuzei/

医療スタッフ向けの節税・資産運用について税理士・薬剤師・FPが解説 - パスメド薬学部試験対策室:https://passmed.co.jp/pharmacy/

無料の演習問題2000題以上。薬学生向け、試験対策サイト

●著書

- 薬剤師国家試験のための薬単・病単・薬問・病問

- 薬剤師になったら最初に読みたい 大学で教えてくれなかったお金の本

- 薬の使い分けがわかる! ナースのメモ帳:

こんなときはどれを選ぶ? 薬剤師さんと一緒に作った薬のハンドブック - 新薬情報オフライン 新薬の特徴がよくわかる!

既存薬との比較と服薬指導のポイント - 知らないと絶対損する 薬剤師のためのお金の強化書

株式会社PASS MED(パスメド)の木元貴祥です!

新年度になりましたね! 新しいことを始めるなら……今です!!

さて、第20~21回の記事では薬剤師に適した投資の考え方として、「投資信託」の特徴について解説しました。また、非課税の恩恵を受けるにはNISAを活用する方法もお伝えしましたね。

NISA以外にも非課税の恩恵を受けられる制度として「iDeCo(イデコ)」があります。NISAとiDeCoはなんだか似たような感じで、「制度の違いがよくわからない」という声もしばしば聞きます。

今回はiDeCoのメリット(特に節税効果)と共に、これまでに紹介したNISAとの違いについても解説します。なお、iDeCoは過去に「第2弾:iDeCoの節税効果やメリット・デメリットについて解説」でも紹介しましたが、2024年12月から拠出額の上限が変更になりましたので、改めて理解していきましょう。

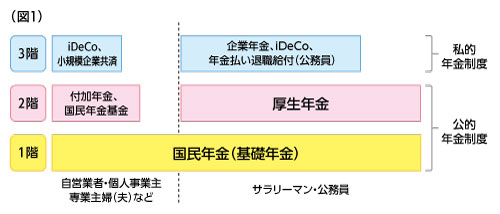

DeCoは年金制度の一種で3階に該当する

国が行っている年金制度のことを「公的年金制度」と呼んでいて、大きく分けて2種類あります。

①国民年金(基礎年金):20歳以上の全国民が対象

②厚生年金:20歳以上のサラリーマン・公務員が対象

つまり、20歳以上で自営業や専業主婦(夫)は「①国民年金」のみ、サラリーマンは「①国民年金+②厚生年金」に強制的に加入していることになります。このことから、①国民年金のことをいわゆる「1階部分」、②厚生年金のことを「2階部分」と呼ぶこともありますね。

また、公的年金制度とは別の「私的年金制度」として個人や会社が加入できる「3階部分」の年金もあって、ここに企業年金やiDeCoが含まれます。

iDeCoのメリット3つ

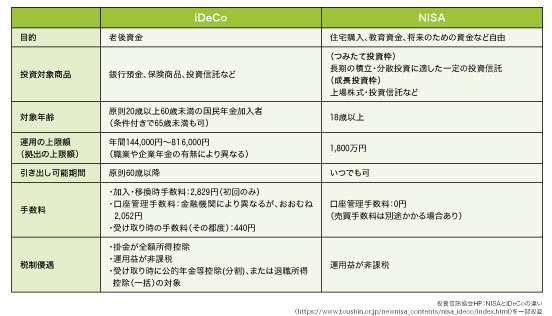

iDeCoは申込時に決めた毎月の積み立て金額(最低5,000円)を拠出し,お金を運用していきます。iDeCoでは、以下の3つの運用先を組み合わせて選択することが可能です(例:3,000円は銀行預金、2,000円は投資信託)。

● 銀行預金:銀行預金と同じ。元本確保型のため元本割れはない。

● 投資信託: 国内外の株式、債権、不動産など。元本変動型のため、元本割れリスクあり。

● 保険商品: 生命保険(終身保険)、積立傷害保険など。元本確保型のため元本割れはほぼない。

考え方としてはNISAの投資商品選びと同じですが、NISAは預貯金や保険商品を購入することはできませんでした。ただ、将来の資産形成を目的とするならば、iDeCoの運用も第20~21回で紹介した「長期」、「積立」、「分散」に沿った投資信託を選択するとよいでしょう。

これだけだと、「え? NISAと何が違うの……?」と思ってしまいますよね。iDeCoは、NISAにはないメリットもありますので、iDeCoのメリット3つを紹介しながらその差について理解していきましょう。

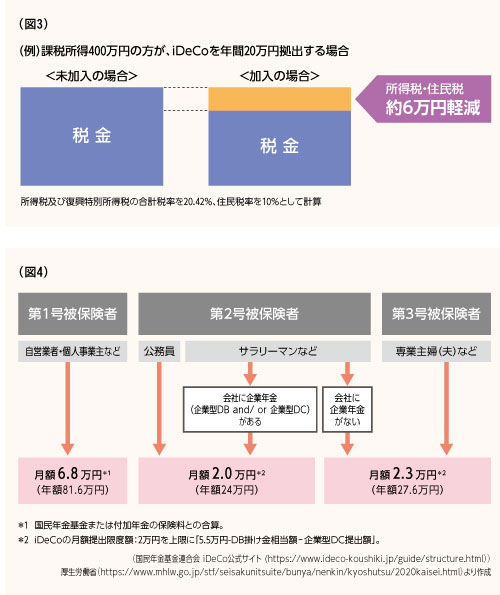

メリット①: 拠出した金額は全額所得控除が適用できる

iDeCoで拠出した金額は、その全額が所得控除の対象のため、節税効果が高いといったメリットがあります(図3)。これはNISAには無い特徴です。ただし,iDeCo の拠出額には上限があるため、控除額にも上限があります。

条件によって拠出額の上限が決まっているため,まずはあなた自身の拠出額上限を確認しておきましょう(図4)。サラリーマンの場合、上限額は概ね月1万~2万3千円です。

メリット②:運用益が全て非課税

NISAと同じく、iDeCoの運用益も全て非課税です。これは両者に違いはありません。

メリット③:受け取り時の非課税枠

iDeCoは掛金の拠出時や、運用している間は非課税ですが、受け取る時には課税されてしまいます(いわゆる、課税の繰り延べ)。一方、NISAは受け取る時も全て非課税です。

iDeCoの受け取り時には課税されてしまうものの、ある程度の非課税制度が準備されていて、分割で受け取る場合には「公的年金等控除」、一括で受け取る場合には「退職所得控除」が適用できます。うまく活用すれば、全て非課税で受け取ることも可能です。

明確には個々人で異なりますが、概ね、iDeCoの運用額が300万円未満なら、公的年金等控除を利用して非課税で受け取ることが可能です。iDeCoの運用額が300~500万円の場合でも、退職金と合算して退職所得控除を利用すれば、ほとんどのケースでは非課税で受け取ることができます。

ただし、退職金の有無・金額やiDeCoの運用金額によっては税金がかかってしまうケースもあるため、出口戦略は加入時にしっかりと確認しておくべきでしょう。

iDeCoとNISAの違い

ここまでiDeCoの紹介と、NISAとの違いについて解説しました。

まとめると次の通りです。

まとめ

● iDeCoは年金制度の3階部分に該当する

● 運用先は、預貯金・保険商品・投資信託がある

● メリットは拠出時・運用時・受け取り時の非課税

● デメリットは資金拘束(原則、60歳まで受け取れない)と手数料

iDeCoとNISAは制度が異なるため、併用は可能です。

両者の使い分けは一概には言えないところですが、退職金が少ないもしくは無い場合、iDeCoを優先するとよいでしょう(非課税で受け取れる可能性が高いため)。平均的な退職金が期待できる場合、NISAを優先し、余剰資金でiDeCoを行うことをおススメします。

国の年金制度は今後10年・20年後にどうなっているのかは不明瞭のため、老後の不安も大きいと思います。薬剤師の平均退職金は約1,000~1,500万円と言われていますが、それよりも低かったり、退職金制度自体がなかったりすることもしばしばあります(特に中小の調剤薬局等)。

そんな時、年金制度に上乗せできるiDeCoは、拠出時の節税効果と運用益の非課税効果が得えられ、さらに長期・積立・分散が可能な投資信託を運用することで、比較的低リスクで将来の資産形成を行うことが可能です。

あなたの職場の退職金制度の有無や額、家庭環境、資産状況に照らし合わせて、iDeCoを上手に活用していただけると嬉しく思います!

ファーネットマガジン最新号

カテゴリー

タグ