木元 貴祥さん(きもと たかよし)

パスメド ‒PASS MED‒ 代表 https://passmed.co.jp/

1986年生まれ 滋賀県出身

日本イーライリリーのMR職、薬剤師国家試験対策予備校「薬学ゼミナール」の薬理学講師、保険調剤薬局の薬剤師を経て現在に至る。

現在はSkypeを利用した薬学生向けのオンライン家庭教師や看護師国家試験対策予備校講師業の他、下記サイトの運営を行っている。

●運営サイト

- ・新薬情報オンライン:https://passmed.co.jp/di/

新薬の作用機序等を分かりやすく解説。月間アクセス数8万PVの人気サイト - ・メディカルタックス:https://passmed.co.jp/setsuzei/

医療スタッフ向けの節税・資産運用について税理士・薬剤師・FPが解説 - ・パスメド薬学部CBT 対策室:https://passmed.co.jp/pharmacy/

薬学生向けのCBT 用の問題演習に取り組める無料サイト

●著書

同効薬おさらい帳

初めまして!パスメド -PASS MED- を運営している木元貴祥(きもとたかよし)と申します。本コーナーでは、薬剤師が知っておきたいお金の話をご紹介します。記念すべき第1回目は、所得税の概要についてまとめております。

年末調整も近づいてきていますね!

税金のことは小中学校・高校はもちろん、薬学部でも教えてくれるわけではありません。しかし、社会人になって働き出すと必ず税金のことが付きまとい、頭を悩ませることも多々あるのではないでしょうか。

例えば、パッとこれを見て何が違うのか理解できますか?

- ●「年収(給与収入)」と「給与所得」

- ●「給与所得控除」と「所得控除」

おそらくほとんどの方は即答できないと思います。しかし、知らないことを恥ずかしがることはありません。学校で教えてくれないのですから当然です。私もFPの資格を取得するまで、税制に関する言葉の意味や定義について全く無知でした。

ただ、税制の意味や定義を知っているのと知らないのでは将来手元に残るお金に雲泥の差が出てしまうことがあります。結局は知っている人だけが税制を賢く利用して節税をしているのです。是非今ご覧の皆さまには税制や節税の仕組みについて理解していただき、今後の生活や将来に活かしていただければ本望です。

では、大事なポイントを図表を使って分かりやすく解説していきます。

年収(給与収入)とは

副業や事業等をしていない雇われの薬剤師(以下、総称して「サラリーマン」と書きます)の場合、収入は会社から支給される給与(支給額)のみです。この場合、年収(正しくは”給与収入”と呼びます)とは「1年間の総支給額(いわゆる、額面の総額)」に該当します。毎月のお給料の額面とボーナスの額面の合算、ということですね。

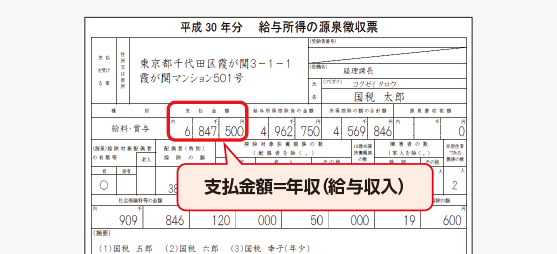

毎月の給料の額面とボーナスの額面を足し算しても年収が計算できますが、毎年12月頃に会社から貰う「源泉徴収票」を見れば一目瞭然で把握できます。具体的には、源泉徴収票の赤く囲った箇所(図1)が1年間で貰った「支払金額」=「年収」に該当します。

まずはあなた自身の年収がいくらなのかを確認しておきましょう。

給与所得控除・給与所得とは

続いて、年収を元に税金(所得税と住民税)を計算していきますが、いきなり年収から税金を計算するのではなく、一旦「経費」を差し引きます。

もし自営業や個人事業主でしたら、その年収を得るのにかかった家賃、交通費、PC代、電気通信費、郵便費等が「経費」に該当しますので経費の合計額を年収から差し引きます。

しかしながら、サラリーマンには残念ながら上記のような経費は存在していません。なんだか不公平に思いますよね……?

そこで国がサラリーマンのために一律の「経費」として認めているのが「給与所得控除」と呼ばれるものです。

※控除(こうじょ)とは「一定の金額を差し引くこと」を意味します。

もちろん経費を自由に計上できる自営業・個人事業主には「給与所得控除」は存在しておらず、サラリーマン専用の控除です。

給与所得控除は「年収」を基準にして以下の計算式で決められています。

| 収入金額(年収) | 給与所得控除額 |

|---|---|

| 180万円以下 | 収入金額×40% 65万円に満たない場合には65万円 |

| 180万円超、360万円以下 | 収入金額×30%+18万円 |

| 360万円超、660万円以下 | 収入金額×20%+54万円 |

| 660万円超、1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円(上限) |

※引用:国税庁 No.1410 給与所得控除(2019年8月29日現在)

例えば、一般的なサラリーマン薬剤師の年収を500万円とすると、給与所得控除額は「154万円」となります。

- ●500万円×0.2+54万円=154万円

結構な額がサラリーマンでも経費として認められている印象を受けますね。

しかし、給与所得控除額は上の計算式によって定められていますので、自分の力で増やしたりすることが一切できないことに注意が必要です。あくまで計算式で自動的に定められているのが給与所得控除です。

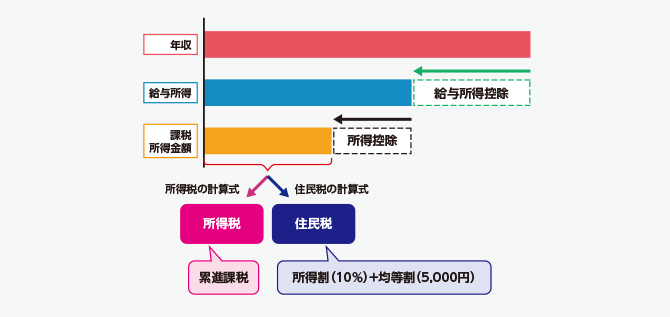

そしてあなたの年収(給与収入)から給与所得控除を引いたものを「給与所得」と呼んでいます。

図2でいうと、年収(赤枠)から給与所得控除(緑枠)を引いた残りの額が給与所得(青枠)ということですね。

所得控除とは

先ほど説明した給与所得から、更なる経費として差し引くことができるのが「所得控除」と呼ばれるものです。

毎月の給与明細を見ても給与の額面から、健康保険料、厚生年金保険料、雇用保険料などがいろいろ引かれていると思います。これらは「社会保険料」として社会保障や国民年金・厚生年金に必要なお金として払っていますので、税金の計算からは除かれる、いわゆる「経費」として扱われています。

この控除できる社会保険料などをまとめて「所得控除」と呼んでいて、いくつかの種類があります。全部は書ききれませんが、代表的なものは以下です。

| 所得控除一覧 | 概要 |

|---|---|

| 社会保険料控除 | 国民厚生年金や健康保険料が控除される。 |

| 生命保険料控除 | 生命保険料、個人年金保険料、介護医療保険料が対象。 (最高12万円) |

| 小規模企業共済等掛金控除 (iDeCo等) |

会社の状況に応じて、14万4千円~27万6千円が控除額の上限。 個人型確定拠出年金(iDeCo)を含む。 |

| 寄付金控除(ふるさと納税等) | ふるさと納税では自己負担2千円で返戻品が貰える。 (上限あり) |

| 医療費控除 | 支払った医療費が10万円を超えると適用できる。 |

※引用:国税庁 所得金額から差し引かれる金額所得控除より抜粋(2019年8月29日現在)

そして、サラリーマンの節税に一番重要なのがこの所得控除です!次の段落で解説しますが、所得控除を増やせば増やすほど、税金の計算に使用される「課税所得金額」を減らすことができます。

サラリーマンが節税をしたい時、まず始めに考えるのが上記リストにある所得控除と言えます。

課税所得金額とは

いよいよ税金の計算が近づいてきました。給与所得から全ての所得控除を差し引いたものが税金の計算に使用される「課税所得金額」です。図2でいうと、給与所得(青枠)から所得控除(黒枠)を引いた残りの額が課税所得金額(オレンジ枠)になります。

そしてこの課税所得金額を元にして所得税(累進課税)と住民税(所得割10%+均等割5,000円)が算出されます。例えば、所得税を算出する場合、課税所得金額を元にして、以下の計算式で所得税が決定されます。

- ●「課税所得金額(A)×税率(B)-課税控除額(C)= 所得税額」

| 課税所得金額(A) | 税率(B) | 課税控除額(C) |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜 | 40% | 2,796,000円 |

※引用:国税庁 No.2260 所得税の税率 所得税の速算表(2019年8月29日現在)

所得税は課税所得金額に応じて税率が高くなっていきますが、このような税率の決め方を「累進課税方式」と呼んでいます。先ほどの所得控除が多いほど、課税所得金額が少なくなりますので、税金が減るという仕組みですね。

所得税の税率10%(年収500~600万円なら多くの方はこの税率)の方が、年間の所得控除額を20万円増やす場合(下記の例では100万円⇒120万円)、「20万円×10%=2万円」と、支払う所得税が年間2万円お得になる計算です。

詳細な計算式

- ●年収500万円-給与所得控除154万円-所得控除100万円=課税所得金額246万円

⇒所得税:246万円×10%-97,500円=148,500円 - ●年収500万円-給与所得控除154万円-所得控除120万円=課税所得金額226万円

⇒所得税:226万円×10%-97,500円=128,500円

詳細は割愛しますが、住民税の税率は一律10%ですので、支払う住民税も年間2万円お得になっているはずです。

このように、iDeCo・生命保険・医療費控除等を活用して所得控除額を20万円増やすと、所得税と住民税合わせて年間4万円も節税できるようになります。

その他、決定した所得税額から直接控除できる「税額控除」もありますが、話すと長くなりますので今回は割愛しますね。身近な例えですと、マンションや一戸建ての家を買った際の「住宅ローン控除(住宅借入金等特別控除)」が税額控除に該当しています。

【まとめ】節税効果を最大限発揮するには

- ①税制を理解する

- ②所得控除を増やす

今回の記事では、雇われのサラリーマン薬剤師が節税を考えるうえで基本的な言葉の意味や税金の仕組みについて解説してきました。初めて聞く言葉や、聞いたことがあるけどよく分かっていなかった言葉も多々あったかと思います。難しい話についてきてくださりありがとうございます。まずはまとめだけでも覚えていただければ幸いです。

所得控除を増やせば増やすほど、支払う税金を減らすことが可能になって節税対策に繋がります!

是非今ご覧の皆さまも所得控除を上手に活用して節税していきましょう。

次回は所得控除の中でも節税効果が絶大なiDeCo(イデコ:個人型確定拠出年金)の仕組みを図解・実例付きで解説していきます!どうぞお楽しみに。