木元 貴祥さん(きもと たかよし)

パスメド ‒PASS MED‒ 代表 https://passmed.co.jp/

1986年生まれ 滋賀県出身

日本イーライリリーのMR職、薬剤師国家試験対策予備校「薬学ゼミナール」の薬理学講師、保険調剤薬局の薬剤師を経て現在に至る。

現在はSkypeを利用した薬学生向けのオンライン家庭教師や看護師国家試験対策予備校講師業の他、下記サイトの運営を行っている。

●運営サイト

- ・新薬情報オンライン:https://passmed.co.jp/di/

新薬の作用機序等を分かりやすく解説。月間アクセス数8万PVの人気サイト - ・メディカルタックス:https://passmed.co.jp/setsuzei/

医療スタッフ向けの節税・資産運用について税理士・薬剤師・FPが解説 - ・パスメド薬学部試験対策室:https://passmed.co.jp/pharmacy/

無料の演習問題2000題以上。薬学生向け、試験対策サイト

●著書

同効薬おさらい帳

パスメド –PASS MED- を運営している木元 貴祥(きもと たかよし)です!新年度になりましたので新たな気持ちで仕事に励んでいきたいですね。

さて、第1回「薬剤師が知っておくべき税制・節税に関する言葉の意味」、第2回「iDeCo(イデコ)の節税効果やメリット・デメリットについて解説」と身近な税制について解説してきましたが、今回は「生命保険料控除」について紹介していきます。定期保険・終身保険・学資保険・個人年金保険・医療保険・介護保険……と、世の中には多種多様な保険が存在していますが、各保険の加入条件等によっては税金を下げることが可能になります! それが生命保険料控除と呼ばれるものです。

生命保険料控除の種類

生命保険料控除は、生命保険に支払っている保険料を控除(所得控除)できる制度です。また、ご自身の保険だけではなく、家族(例:夫が子供や妻の医療保険を支払う)のために支払った保険料も合算して控除できます。

控除の種類としては右図の3種類(①~③)があり、聞き覚えのある保険もあるかと思います。

| 生命保険料控除の種類 | 概要 | 保険の例 |

|---|---|---|

| ①一般生命保険料控除 | 生存または死亡に基因して一定額の保険金、その他給付金を支払うことを約する部分に係る保険料 | 定期保険、終身保険、学資保険 など |

| ②介護医療保険料控除 | 入院・通院等にともなう給付部分に係る保険料 | 医療保険、がん保険、介護保障保険、就業不能保険、収入保障保険 など |

| ③個人年金保険料控除 | 個人年金保険料税制適格特約の付加された個人年金保険契約等に係る保険料 | 個人年金保険 |

生命保険料控除の控除額:旧制度と新制度

少しややこしいのですが、上記の生命保険料の控除額には、「旧制度」と「新制度」の計算方法が混在しています。これは制度改正があったからで、2012年1月以降に加入した保険は全て「新制度」、それ以前に加入した保険は全て「旧制度」に該当しています。

ただ、これから加入する方は全て「新制度」ですので、本記事では新制度の生命保険料控除について解説していきますね。

控除額については、所得税と住民税で計算式や上限が異なっていることに注意が必要です(図1)。

先ほどの3種類の生命保険料控除(一般・介護・年金)にそれぞれ図1の控除額を適用することができますので、なるべく分散させて加入すると節税効果が大きくなります。ただし、3種類を全て合算した際の合計上限額も決まっていて、「所得税は120,000円」、「住民税は70,000円」までです。

貯蓄可能な生命保険は?

保険には掛け捨て型と貯蓄型がありますが、3種類の生命保険のうち、貯蓄型の生命保険があるのは「一般生命保険」と「個人年金保険」のみです。介護医療保険(例:医療保険など)は全て掛け捨て型しかありませんので注意が必要です。

代表的な貯蓄型商品は以下がありますね。

- ● 一般生命保険: 終身保険(特に低解約返戻型の終身保険)、学資保険

- ● 個人年金保険: 個人年金保険(個人年金保険料税制適格特約のもの)

もしあなたが独身でしたら、個人年金保険から始めるのがオススメです。お子様がいらっしゃる場合には学資保険や終身保険が良いのではないでしょうか。

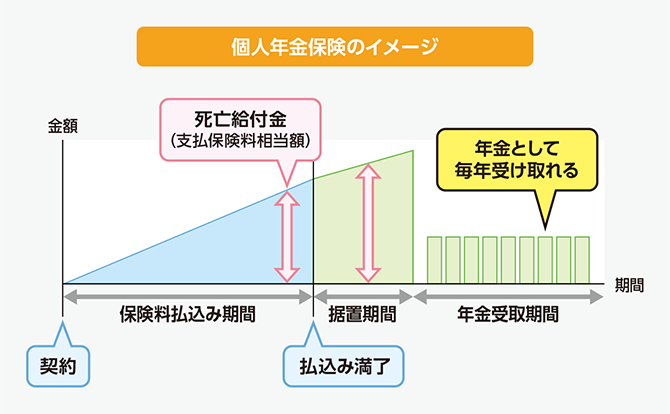

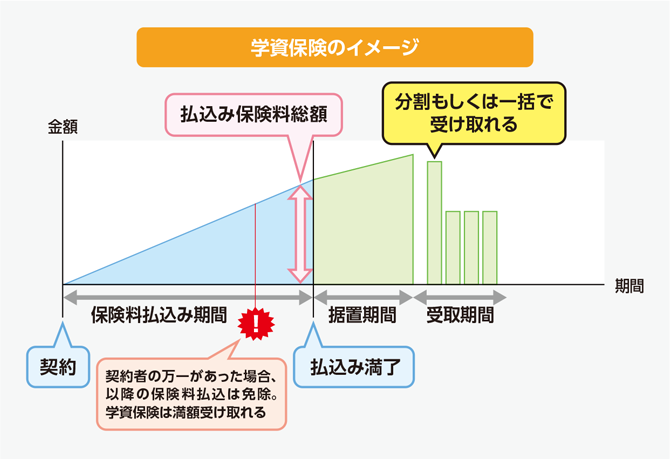

簡単に、個人年金保険(図2)と学資保険(図3)の概念図を作成してみました。詳しくはQRコードもしくはURLから詳細を解説している記事をご覧ください。

節税効果の例

では節税効果について解説していきます。例えば、以下の生命保険に加入していると仮定してみましょう。

- ● 学資保険:保険料は年間10万円(子供の学費用)

- ● 個人年金保険:保険料は年間8万円(自分の老後用)

- ● 医療保険:保険料は年間6万円(自分と妻と子供用)

上記の場合、

- ● 学資保険は「一般生命保険料控除」

- ● 個人年金保険は「個人年金保険料控除」

- ● 医療保険は「介護医療保険料控除」

をそれぞれ適用することが可能になります。

これを先ほどの図1に従って計算すると、以下のようになりますね。

| 控除の種類 | 所得税の所得控除額 | 住民税の所得控除額 |

|---|---|---|

| 学資保険:一般生命保険料控除 | 40,000円 | 28,000円 |

| 個人年金保険:個人年金保険料控除 | 40,000円 | 28,000円 |

| 医療保険:介護医療保険料控除 | 35,000円 | 28,000円 |

所得税の所得控除額は合算で115,000円となり、合計限度額の120,000円を下回りますので、このまま115,000円が適用されます。

一方、住民税の所得控除額は合算で84,000円となりますが、合計限度額は70,000円ですので、適用金額は70,000円となります。

所得税の税率が10%(年収400〜600万円であれば、所得税率は10%であることが多い)の方でしたら

115,000円×10%=11,500円

と所得税が年間11,500円お得になる計算です。

また、住民税の税率は基本一律10%ですので、

70,000円×10%=7,000円

と住民税が年間7,000円お得になります。

所得税・住民税、合計すると年間で約2万円弱の節税効果が期待できるわけですね。学資保険や個人年金保険は元々貯蓄性がある保険商品ですから、貯蓄+節税効果で更にお得です。

申告方法

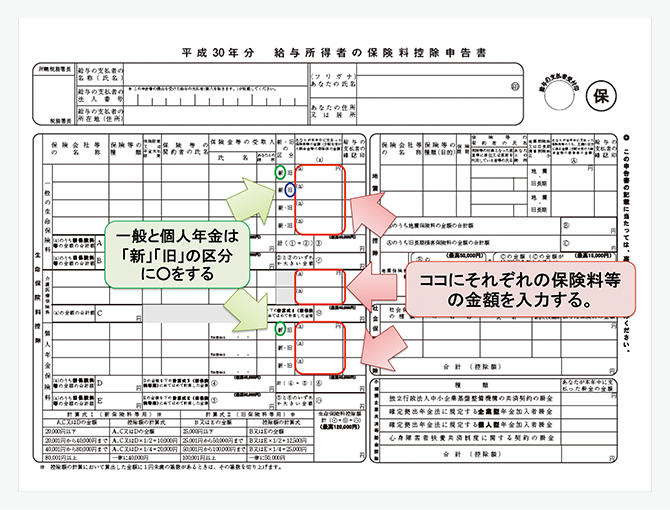

では、節税効果を得るための申告方法について解説します。申告方法には右記の2通りの方法がありますが、サラリーマンでしたら簡単なのは「年末調整」ですね。

- ① 年末調整

- ② 確定申告

毎年10月下旬~11月中旬頃にかけて、職場から(図4)のような「給与所得者の保険料控除申告書」の記入依頼があると思います。

生命保険に加入していると、毎年10月下旬頃に「生命保険料控除証明書」が送られてきていると思いますので、それに掲載されている保険料の金額を記入して職場に提出します。

これだけで生命保険料控除の申告は完了です! サラリーマンは確定申告の必要もありませんので非常に簡単にできるのが特徴ですね。

まとめ

今回は身近な保険に適用できる生命保険料控除について解説しました。既に加入されている方、これから加入を検討したい方、乗り換えを検討されている方、色々いらっしゃるかと思います。世の中には本当に多くの保険商品が溢れていて、何が良いのか? 何がダメなのか? の判断に迷うことがあるのではないでしょうか。まずは保険の基礎として生命保険料控除について理解を深めていただき、その上で各保険商品の特徴を見比べるとより理解が得られます。

- ● 生命保険料控除は所得控除の一種

- ● 一般・介護・個人年金の3種類の控除枠がある

- ● 所得税と住民税で控除額の計算や合計控除額が異なる(上限は所得税12万円、住民税7万円)

- ● 申告は年末調整が一番楽で簡単

次回は最近よく聞くようになった「ふるさと納税」について解説予定です。どうぞお楽しみに。