木元 貴祥さん(きもと たかよし)

パスメド ‒PASS MED‒ 代表 https://passmed.co.jp/

1986年生まれ 滋賀県出身

日本イーライリリーのMR職、薬剤師国家試験対策予備校「薬学ゼミナール」の薬理学講師、保険調剤薬局の薬剤師を経て現在に至る。

現在はSkypeを利用した薬学生向けのオンライン家庭教師や看護師国家試験対策予備校講師業の他、下記サイトの運営を行っている。

●運営サイト

- ・新薬情報オンライン:https://passmed.co.jp/di/

新薬の作用機序等を分かりやすく解説。月間アクセス数10万PVの人気サイト - ・メディカルタックス:https://passmed.co.jp/setsuzei/

医療スタッフ向けの節税・資産運用について税理士・薬剤師・FPが解説 - ・パスメド薬学部試験対策室:https://passmed.co.jp/pharmacy/

無料の演習問題2000題以上。薬学生向け、試験対策サイト

●著書

薬剤師国家試験のための薬単、同効薬おさらい帳

パスメド –PASS MED- を運営している木元 貴祥(きもとたかよし)です! 2021年も良い1年になるよう願っています。私事ですが、薬剤師国家試験対策の本として『薬剤師国家試験のための薬単 試験にでる医薬品暗記帳』(秀和システム)を2020年6月に出版いたしました! もしお知り合いに実習生がいらっしゃる際にはご紹介いただけると嬉しく思います。

さて、今回は薬剤師の皆様にも馴染みのある「医療費控除」について解説していきたいと思います。

ひょっとするとご存知の方も多いかもしれませんが、医療費控除の対象になるものと対象にならないもの、またセルフメディケーション税制との併用可否などについて改めて解説していきますね!

医療費控除と計算方法

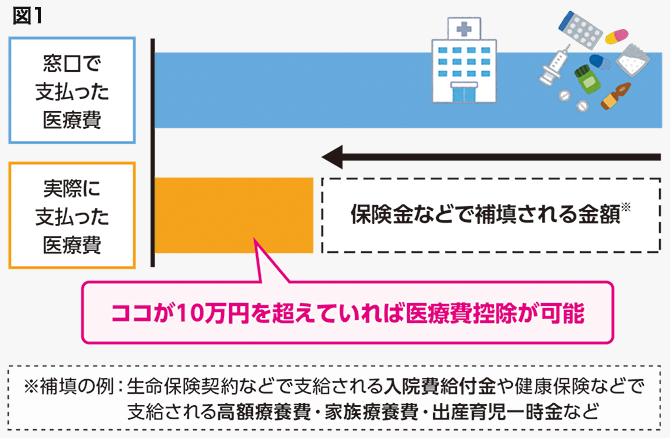

医療費控除は、実際に支払った医療費が10万円を超えた場合に適用できる所得控除の一種です。

“実際に”というのが大切で、生命保険の給付金や健康保険の高額療養費・出産育児一時金などから補填された金額は対象外となることに注意が必要です(図1)。

医療費控除の計算式

- ●医療費控除額(上限200万円)=窓口で支払った医療費-補填される金額※-10万円(総所得が200万円以下の人は総所得金額の5%)

- ※保険金などで補填される金額:(例)生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

※引用:国税庁 No.1120 医療費を支払ったとき(医療費控除)

医療費控除は家族分もまとめて合算可能

普段健康に生活している限り、1人で実際に支払う医療費が10万円を超えることはなかなか無いと思います。ただ、医療費控除についてはあなた1人だけではなく、家族分も合算することが可能です。

医療費控除の対象

- ●その年の1月1日から12月31日までの間に自己又は自己と生計を一にする配偶者やその他の親族のために医療費を支払った場合において、その支払った医療費が一定額を超えるときは、その医療費の額を基に計算される金額の所得控除を受けることができます。これを医療費控除といいます。

※引用:国税庁 No.1120 医療費を支払ったとき(医療費控除)

生計が同一であれば、同居の条件はありませんので、一人暮らしのお子さんの分も対象となります。

例えば奥さんの出産時には医療費が大きくなる可能性が高いので、その年に関しては医療費控除を適用できるかもしれませんね。

下に一例を示します。

●自身の実際支払った1年間の医療費が1万円(補填なし)

●配偶者の出産・入院費用60万円(出産一時金の補填が42万円)

⇒医療費控除額は「1万円+60万円-42万円-10万円=9万円」という計算になりますね。

大病や怪我で急に入院することになった場合にも医療費が高くなりますので、医療費控除が適用できる可能性があります。いつ病気や怪我をするかは誰にも分かりませんので、日頃からその年の分(1月1日~12月31日)の医療費の明細書(領収書)は保管しておくことをオススメします。

明細書(領収書)を無くしてしまいますと、その分については医療費控除の対象となりませんので無くさずに保管しておきましょう! そして、年間の医療費が家族合算で10万円を超えない場合、全て廃棄して大丈夫です。

医療費控除の対象になるものと対象外になるもの

医療費控除の対象か対象外かは「治療目的かどうか」が重要です。予防を目的にした医療費(例:予防接種)は基本対象になりませんので注意が必要です。

国税庁のHPに対象となる医療費が掲載されていますので、一度ご覧ください。

医療費控除の対象となるのは、主には治療のための「診療又は治療の対価」や「医薬品の購入の対価」、「あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の対価」、「保健師、看護師、准看護師又は特に依頼した人による療養上の世話の対価」、「分べんの介助の対価」、「入院の際の部屋代や食事代の費用、コルセットなどの医療用器具等の購入」などです。

治療費はもちろんのこと、治療に関連する費用(例:公共交通機関の交通費、入院の部屋代・食事代、コルセット代、など)も対象になることは意外と知られていなかったりします。妊娠・出産関連では、定期健診や検査代、出産・入院費、不妊治療費用、付き添い人の交通費も対象になります。

注:自家用車のガソリン代、自己都合による入院ベッド代の差額、などは対象外

セルフメディケーション税制との併用はできない

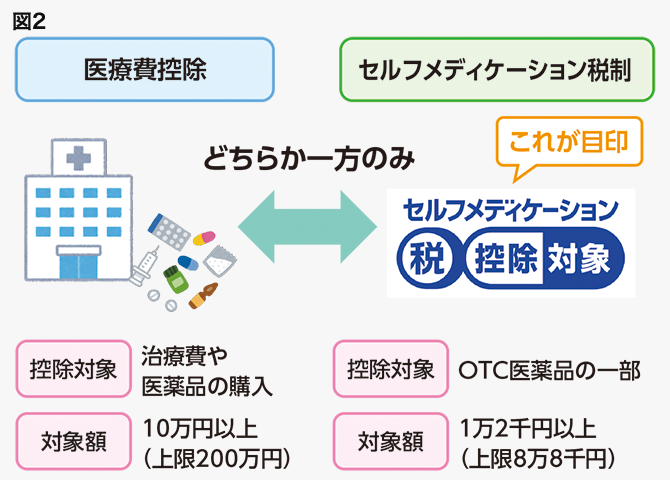

2017年に開始されたセルフメディケーション税制は、医療費控除の特例に位置づけられています。例えばOTC医薬品を購入した場合、医療費控除でもセルフメディケーション税制でも対象になりますが、いずれか一方しか選択できません(図2)。

医療費控除とセルフメディケーション税制の対象額が異なっていますので、以下の計算式のどちらか大きい方で確定申告するとお得になります。

●医療費(OTC医薬品も含む)-100,000円

⇒医療費控除

●スイッチOTC医薬品の金額-12,000円

⇒セルフメディケーション税制

少しややこしいのが、医療費控除はスイッチOTC医薬品も普通のOTC医薬品も対象(治療目的に限る)になりますが、セルフメディケーション税制はスイッチOTC医薬品のみが対象です。セルフメディケーション税制の対象OTCは厚生労働省のHPにリストが掲載されていますので、参考になるかと思います。

いずれを選択するとしても明細書(領収書)は必須ですので、無くさずに保管しておくようにしましょう。

医療費控除の申告方法:確定申告

医療費控除の申告は「確定申告」が必須となります。生命保険料控除のように年末調整では申告できませんので注意が必要です。確定申告時期は当該年度の次年度2月~3月頃です(例:2020年1~12月分の医療費控除の確定申告時期は2021年2月~3月)。

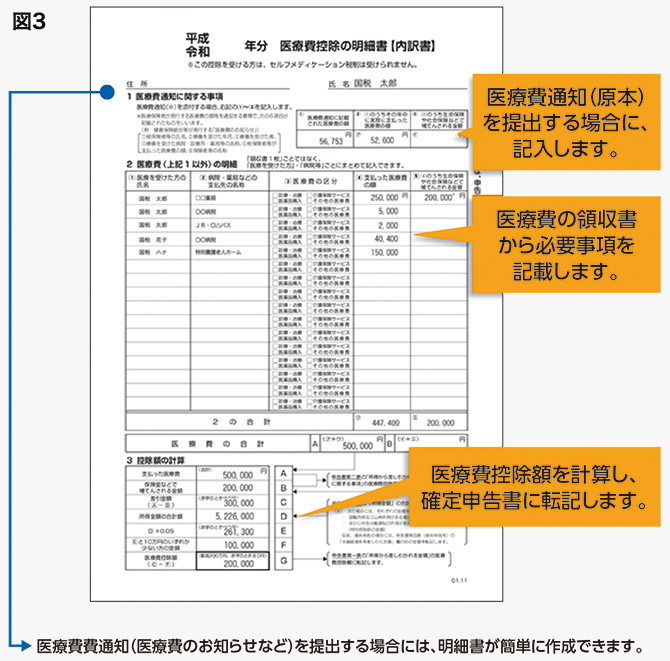

また、これまで医療費控除の確定申告には明細書(領収書)の添付が必須でしたが、2017年度分の申告から、明細書(領収書)の添付は必要なくなり、代わりに「医療費控除の明細書」を提出することになりました。ただし、医療費の明細書(領収書)は無くさずに自宅で「5年間」保管する必要がありますので、提出は不要ですが、保管は必要ということですね。

「医療費控除の明細書」の書き方については国税庁のHPに掲載されていますので、参考にしてみてください(図3)。

ちなみに、健康保険から定期的に送られてくる「医療費通知」を利用すると明細書(領収書)が無くても確定申告可能です(「医療費控除の明細書」+「医療費通知」で確定申告)。ただし、医療費通知は実際に医療費を支払ってから2~3か月後に発送されるため、10~12月分の医療費は確定申告(次年度2月~3月)に間に合わない可能性があります。従って、間に合わないその期間分については、明細書(領収書)の内容を「医療費控除の明細書」に転記して確定申告を行う必要があります。

医療費控除の節税効果

それでは医療費控除の節税効果について説明していきます。もし共働きの場合、夫婦どちらが確定申告してもいいのですが、所得の多い方で確定申告した方がお得になりやすいです。

同じ医療費控除額でも所得税率が5%の人が確定申告するより、10%の人が確定申告した方が所得税が安くなります。

○所得税率5%の人:

所得税は4,500円安くなる(9万円×5%)

○所得税率10%の人:

所得税は9,000円安くなる(9万円×10%)

という計算になりますね。

住民税の税率は一律10%のため、上記の場合、住民税は9,000円(9万円×10%)安くなるという計算です。

まとめ

最後に医療費控除についてのまとめです。

●実際に支払った医療費が10万円を超えると適用できる

●家族分の医療費も合算可能

●治療目的の医療費が対象(予防は対象外)

●セルフメディケーション税制とは併用不可

●申告方法は確定申告のみ

医療費控除はご自身やご家族が健康でしたらあまり意味のない制度かもしれません。しかし、もしものとき(出産・病気・怪我)に少しでも税金が安くなる制度ですので、日頃から医療費の明細書(領収書)などはしっかりと保管しておくことをオススメします。

薬剤師の皆様でしたら、患者さんから医療費控除やセルフメディケーション税制のことを質問される機会が少なくないと思います。今回の記事を参考にしていただき、大まかで構いませんので、医療費控除のことを把握しておくと良いかもしれませんね。