第10回 特定支出控除について解説!

木元 貴祥(きもと たかよし)さん

パスメド ‒PASS MED‒ 代表 https://passmed.co.jp/

1986年生まれ 滋賀県出身

日本イーライリリーのMR職、薬剤師国家試験対策予備校「薬学ゼミナール」の薬理学講師、保険調剤薬局の薬剤師を経て現在に至る。

現在はSkypeを利用した薬学生向けのオンライン家庭教師や看護師国家試験対策予備校講師業の他、下記サイトの運営を行っている。

●運営サイト

- 新薬情報オンライン:https://passmed.co.jp/di/

新薬の作用機序等を分かりやすく解説。月間アクセス数10万PVの人気サイト - メディカルタックス:https://passmed.co.jp/setsuzei/

医療スタッフ向けの節税・資産運用について税理士・薬剤師・FPが解説 - パスメド薬学部試験対策室:https://passmed.co.jp/pharmacy/

無料の演習問題2000題以上。薬学生向け、試験対策サイト

●著書

薬剤師国家試験の病単、薬剤師国家試験のための薬単、同効薬おさらい帳

パスメド –PASS MED- を運営している木元 貴祥(きもと たかよし)です! 2022年、気持ちを新たにして頑張っていきましょう!

さて今回はサラリーマンであっても条件を満たせば経費計上が認められるという「特定支出控除」について解説していきます。ただ、非常に利用頻度が低く、全く周知されていない制度なんです……。

その理由は、適用条件のハードルの高さにあります。業務上の自腹出費がかなり多い人しか利用できないため、ホワイト企業に勤めている限り利用することはまずないでしょう。

制度として知っておいてもらいたいため、今回解説していきます!

特定支出控除と対象の自腹出費

正式名称は「給与所得者の特定支出控除」と呼びますが、聞いたことある人はおそらく皆無でしょう。知っていたら凄すぎます。

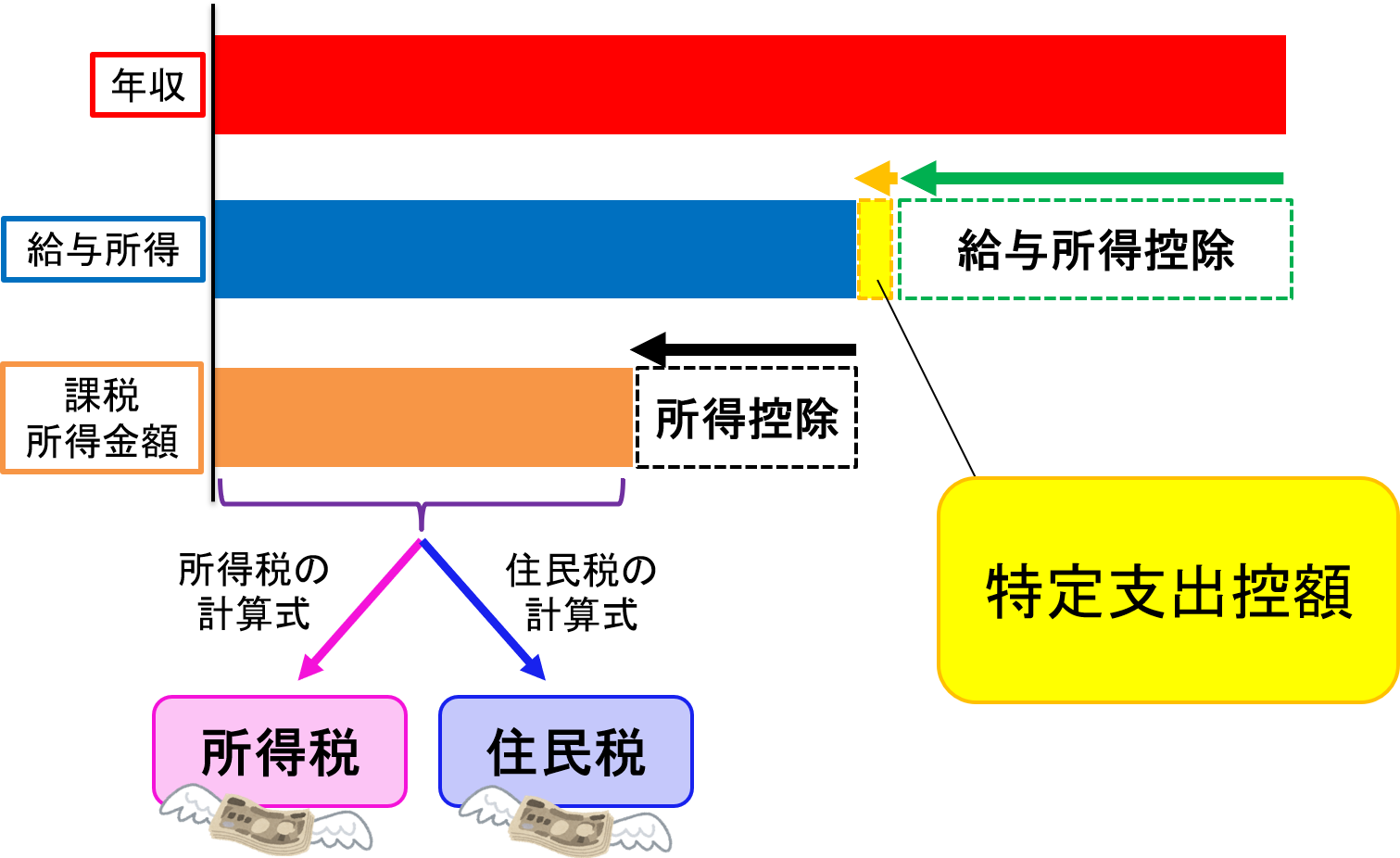

仕組みとしては「給与所得控除(第1回:薬剤師が知っておくべき税制・節税に関する言葉の意味)」に上乗せできるもので、適用できる額が多ければ多いほど、節税に繋がります。

業務上の自腹出費が「基準額」を超えた場合に適用することがで

きますが、まずは対象となる自腹出費(特定支出と呼びます)を確認していきましょう。それがこちらの6種類です。

①通勤費:通常必要であると認められる通勤のための支出

②転居費:転勤に伴う転居のための支出

③研修費:職務に直接必要な研修を受けるための支出

④資格取得費:職務に直接必要な資格を取得するための支出

⑤帰宅旅費:単身赴任などの場合で、自宅の間の旅行のための支出

⑥勤務必要経費:職務の遂行に直接必要な図書・衣服・交際費等のための支出(上限65万円)

大手企業の場合、通勤費や業務に関係のある研修費・資格取得費は会社の経費として支払ってくれるため、従業員本人が自腹にすることはほぼありません。ただ、中小企業や個人薬局、病院に勤務している薬剤師ではしばしば上記の自腹も発生します。

例えば、他病院や他薬局のヘルプ時の交通費が会社から支給されない場合には①、認定薬剤師取得の費用や維持費用は③や④に該当しますね。学会参加費(交通費と宿泊費含む)は③、専門書購入・白衣購入は⑥でしょうか。

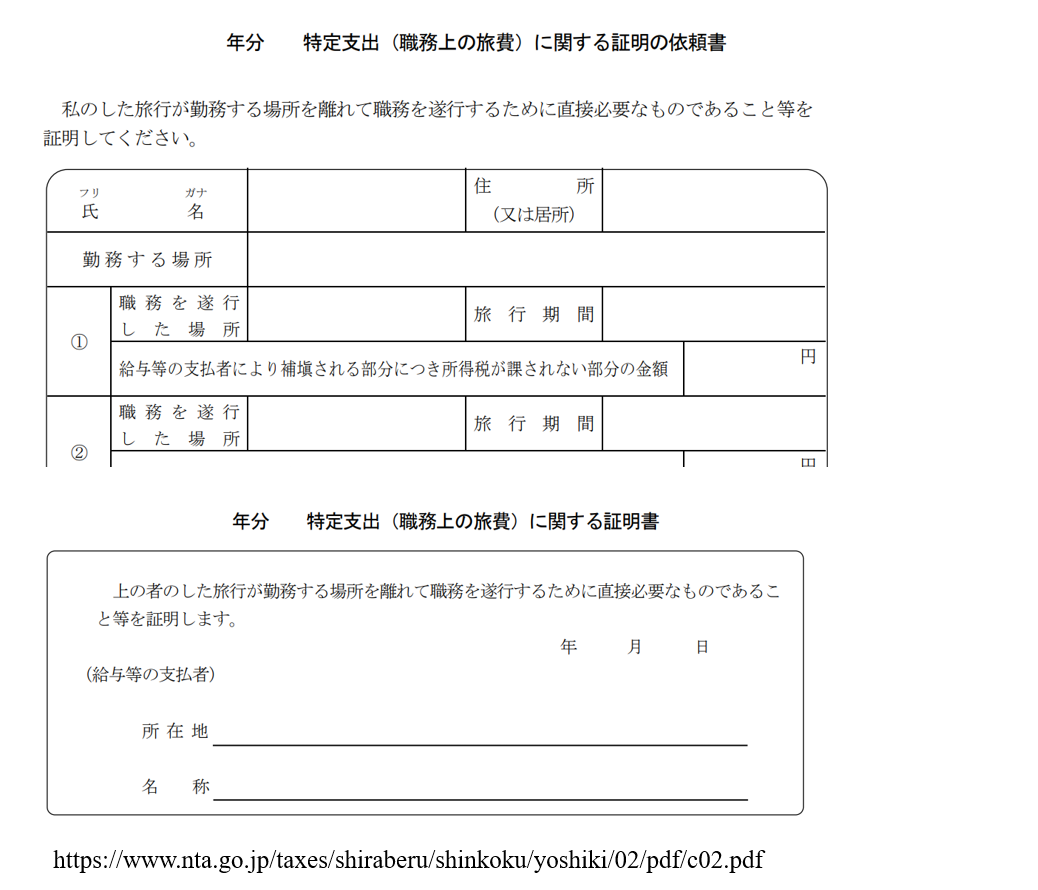

また、これらの特定支出を証明するためには領収書だけでは不十分で、会社の証明を受ける必要もあるのです。例えば、「特定支出(職務上の旅費)に関する証明書」はこんな感じです(図1)。これを全て記入して会社に提出のうえ、承認を貰ってから税務署に申告しなければいけません。

図1  かなりハードルが高いですよね……。

かなりハードルが高いですよね……。

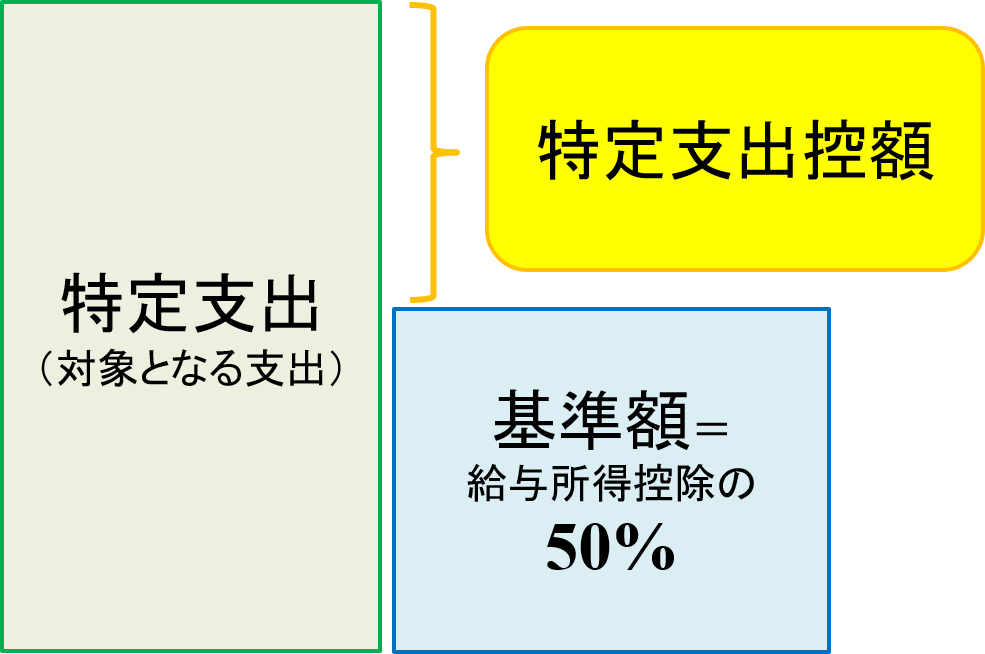

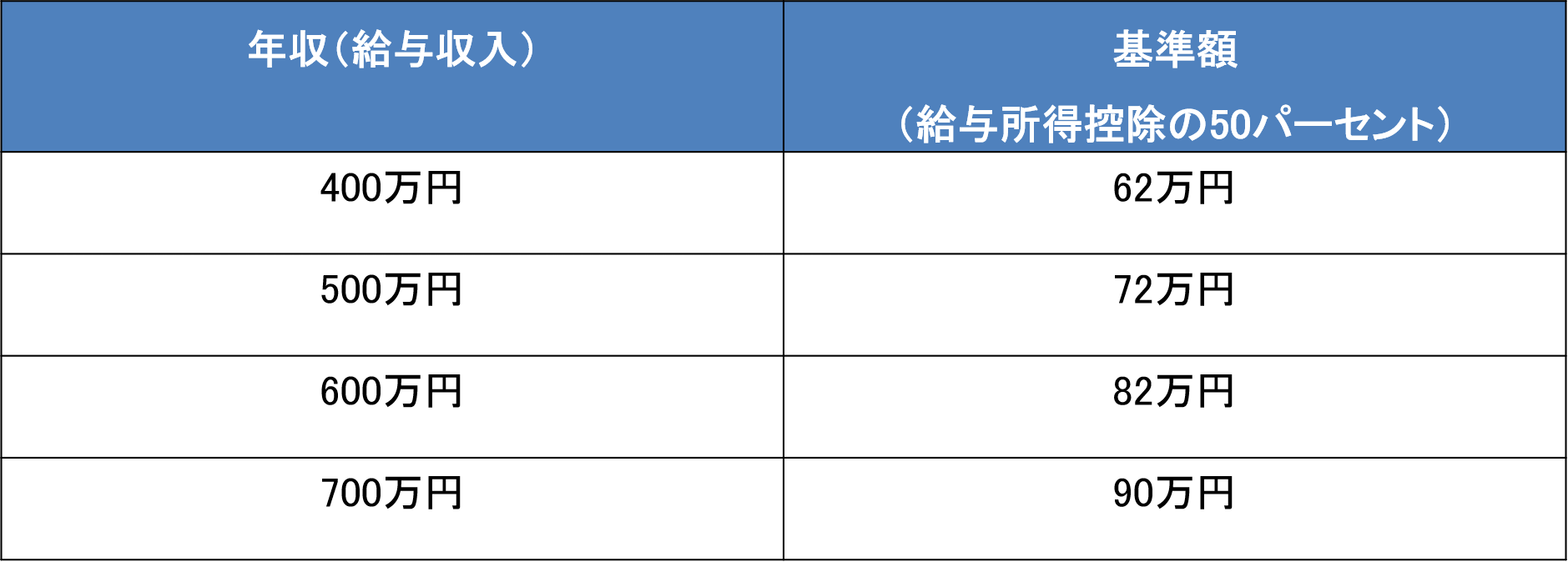

基準額と控除額

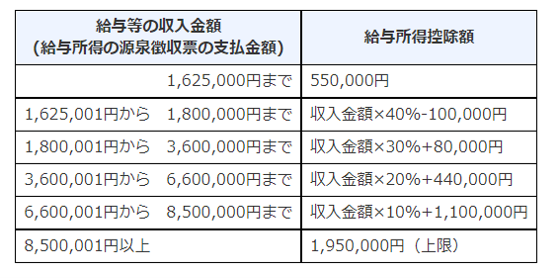

特定支出の合計額が基準額を超えた分が特定支出控除額に該当するのですが(図2)、基準額のハードルがかなり高く、「その年中の給与所得控除額×50%」とされています。給与所得控除額は年収(給与収入)に応じて下表で決められています。 ※引用:国税庁No.1410 給与所得控除

※引用:国税庁No.1410 給与所得控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1410.htm

図2

年収別に分かりやすく基準額をまとめるとこんな感じです。

年収500万円の薬剤師の場合、年間の特定支出による自腹出費が72 万円(月平均 6万円)を超えた場合に初めて適用可能になります。

節税効果

さて、気になる節税効果について解説しましょう。

極端な例ですが、年収500万円の薬剤師の年間特定支出額が80万円(内訳:衣服費10万円、通勤費20万円、研修費20万円、資格取得・維持費用20万円、図書費10万円)だったとします。

本当ならかなりブラックな職場だと思いますが、気にせず進めていきます(笑)

この場合、基準額の72万円を超えた分が特定支出控除額のため、特定支出控除額は8万円です(80万円-72万円)。これが給与所得控除に上乗せされるのですが、節税効果の考え方としてはこれまでに紹介してきた所得控除(例:生命保険料控除、iDeCo、医療費控除、社会保険料控除)と同じです。

所得税の税率が10%(年収400 ~ 600万円であれば、所得税率は10%であることが多い)の方でしたら

●80,000円×10%=8,000円

と所得税が年間8,000円お得になる計算です。

また、住民税の税率は基本一律10%ですので、

●80,000円×10%=8,000円

と住民税も年間8,000円お得になります。

年間合計1.6万円の節税効果が得られる計算ですね! ただ……80万円の自腹出費に対して1.6万円の節税効果ってかなり微々たるものじゃないですか?

特定支出控除を適用するくらいなら……

個人的な意見としては、ここまで自腹出費を従業員に強いる職場なら転職した方が得策だと思います。ファーネットキャリアさんならホワイトな企業をきっと見つけてくれるのではないでしょうか?(笑)

ちなみに、医療関連の副業で雑所得や事業所得がある場合(例:フリーランス薬剤師、メディカルライター)、認定薬剤師取得費用、医療関連学会参加費、医療図書費は全て経費として認められます(事業との関連性があることが前提)。特定支出控除のような基準額もありませんので全額が経費です。

実際に私は副業(ほぼ本業寄り)で事業を行っていますが、図書購入から交通費まで事業に関係すれば経費計上しています。

もしあなたの職場で自腹出費がかなり多いようでしたら副業や事業の道も考えてみてください。事業と経費の関係性や節税効果については、また追々執筆して本マガジンに掲載しますね。

特定支出控除を適用するには確定申告

特定支出控除は年末調整では適用できないため、確定申告が必須です。最近では国税庁HPからネットで簡単に行えるため、そこまで身構えなくても大丈夫です。画面に沿って入力していけばOK。ただ、添付書類がいくつかありますので、必ず用意・保管しておくようにしましょう。

<添付・提出書類>

●各特定支出に関する領収書

●各特定支出に関する証明書(図1)

まとめ

●業務上の自腹出費(特定支出)が基準額を超えると適用できる制度

●基準額は給与所得控除の50%

●適用するためには確定申告が必要

今回は滅多にお目に掛からない特定支出控除について解説しました。制度としては非常に使い辛いものですが、これでも以前よりは適用条件等が緩和されているのです。業務上の自腹出費がもし多い場合には適用できる可能性があるため、検討してみてください。