第9回 つみたてNISAって何?!【Part2】メリット・デメリットについて解説!

木元 貴祥(きもと たかよし)さん

パスメド ‒PASS MED‒ 代表 https://passmed.co.jp/

1986年生まれ 滋賀県出身

日本イーライリリーのMR職、薬剤師国家試験対策予備校「薬学ゼミナール」の薬理学講師、保険調剤薬局の薬剤師を経て現在に至る。

現在はSkypeを利用した薬学生向けのオンライン家庭教師や看護師国家試験対策予備校講師業の他、下記サイトの運営を行っている。

●運営サイト

- 新薬情報オンライン:https://passmed.co.jp/di/

新薬の作用機序等を分かりやすく解説。月間アクセス数10万PVの人気サイト - メディカルタックス:https://passmed.co.jp/setsuzei/

医療スタッフ向けの節税・資産運用について税理士・薬剤師・FPが解説 - パスメド薬学部試験対策室:https://passmed.co.jp/pharmacy/

無料の演習問題2000題以上。薬学生向け、試験対策サイト

●著書

薬剤師国家試験の病単、薬剤師国家試験のための薬単、同効薬おさらい帳

パスメド –PASS MED- を運営している木元 貴祥(きもと たかよし)です!

さて、前回に引き続き、今回のテーマも「投資」。つみたてNISAのメリット・デメリットについて解説していきたいと思います。

つみたてNISAの概要については前回(第8回 つみたてNISAって何?!Part1:特徴について解説!)をご確認ください。

簡単におさらい:つみたてNISAの特徴

つみたてNISAの根本的な考え方は、

- 一定額少額の長期積立

- 分散投資

- インデックス投資

とされていて、一般のサラリーマンが安定・安全に資産形成ができるよう、リスクを最大限に減らした制度でしたね。

まとめると、

●世界中の大企業の株セットを毎月一定額長期的に購入し続ける

ことでリスクを最小限にした最大限の資産形成が可能になる制度と言えます。

ではここから、つみたてNISAのメリットとデメリットについて解説します。

メリット①運用益は全て非課税:年間40万円・20年間

これがつみたてNISA 最大のメリットでしょうね。

通常、投資信託には分配金、売却益、償還差益などの利益(運用益)に対して20.315%の税金が掛かります(株式の譲渡益と同様の扱い)。

<20.315%の内訳>

- 所得税:15%

- 住民税:5%

- 復興特別所得税:0.315%(2037年まで)

しかし、つみたてNISAなら以下の条件を満たせば、この運用益が全て非課税(0%)になります!!

- 年間40万円まで(月あたり約33,333円)

- 期間は20年間(積み立て開始から)

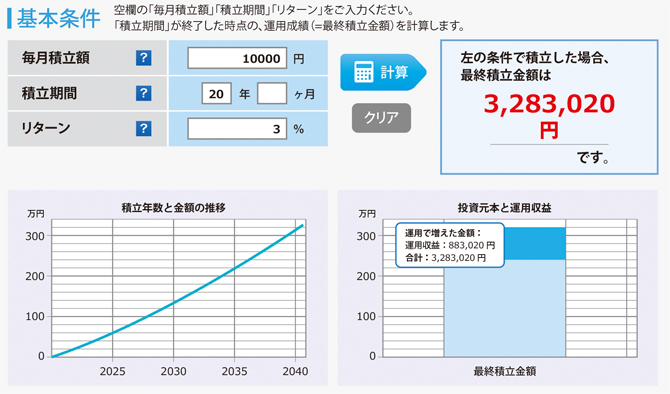

例えば、楽天証券のシミュレーションで月1万円を年率3%で20年間運用してみると(図1)……

- 元金:2,400,000円

- 運用益:883,020円

となりますが、つみたてNISAではない通常の投資信託の場合、運用益883,020 円に20.315%の税金が掛かるため、約18万円が税金として差し引かれます。

図1

つみたてNISAなら運用益は全て非課税のため、18万円の税金が引かれることなく、運用益の883,020 円が満額で貰えます。

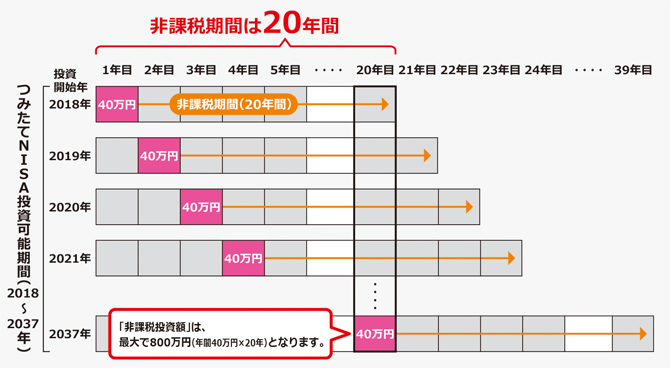

ただ、際限なく積み立てることはできません。年40万円までで、期間は20年※です。複利の力を最大限発揮したいのであれば早めに始めるのが得策でしょう。

例えば、2037年に積み立てた40 万円はそこから20 年間非課税となります。つまり、最初に積み立てを行ってから実に39年間、何らかの非課税の恩恵を受けられるというわけです(図2)。この点からも早めに始めるのが得策ですね。

※投資可能期間は2018 ~ 2037年ですが、税制改正によって2042年まで積み立て可能

図2

メリット②金融庁の基準を満たした低コスト・分散投資のみ

つみたてNISAで運用できる投資信託の商品は、何でもかんでもOKなわけではありません。金融庁が「長期」「積立」「分散投資」に適していると判断された商品のみしか運用することができないのです。

具体的な判断基準はこちら。

- 販売手数料はゼロ(ノーロード)

- 信託報酬は一定水準以下(例:国内株のインデックス投信の場合0.5%以下に限定)

- 顧客一人ひとりに対して、その顧客が過去1年間に負担した信託報酬の概算金額を通知すること

- 信託契約期間が無期限または20年以上であること

- 分配頻度が毎月でないこと

- ヘッジ目的の場合等を除き、デリバティブ取引による運用を行っていないこと

通常、投資信託を行う場合には、運用益に対する税金の他、

- 販売手数料

- 信託報酬

という2種類の手数料が発生します。つみたてNISAではこのうち「①販売手数料」が全てゼロです。

信託報酬については仕方ありませんが、つみたてNISAのインデックス投資の商品ならば0.1~0.2%前後と非常に低い手数料で運用が可能です。

メリット③いつでも資産の切り崩し(現金化)が可能

つみたてNISAでは積み立てた資産をいつでも好きなときに切り崩す(現金化)することが可能です。似たような制度にiDeCo(第2回:iDeCoの節税効果やメリット・デメリットについて解説)もありますが、原則iDeCoは60歳まで切り崩すことができません。

例えば、

- 家を買うときの頭金の一部

- 子供の教育費(特に大学入学時)

- 老後の生活費

- 海外旅行の足しに

のように、あなたのライフプランに合わせて現金化することが可能です。自由度が高いのがいいですよね~。

ただ、切り崩した分の非課税枠は取り戻せませんので、可能であれば20年の非課税期間終了後に切り崩した方が良いでしょう。

さて、続いてデメリットですが、これは一つだけ。絶対に覚えておいて欲しいデメリットがあります。

デメリット元割れの可能性は否定できない

つみたてNISAは金融庁お墨付きの投資信託商品を選ぶことができまずが、全て「元本保証」ではありません。

あくまで、「投資信託の中で安全そうな厳選の商品」のため、絶対安全ではないことは必ず覚えておいてください。投資なので必ず値は変動します。得することもあれば損することももちろんあるというわけです。

例えば、今から20年間、世界経済が緩やかに回復していく場合、つみたてNISAの運用益もかなり得られるはずです。しかし、そろそろ現金化しようかなと思ったときに……

- 世界中で戦争

- 米国の解体

- 宇宙人の襲来

なんてことが起これば、投資信託商品の価格はほぼ0になりかねません。2~3年で収まるようなら、現金化せずに保有しておき、価格が元に戻ってから切り崩すという選択も可能です。でも、もしこの状態が10年以上続いたら……?

つみたてNISAは、長期に分散型のインデックス投資を行うことで価格変動のリスクを最小限に抑えられる制度ですが、資産額が確実に増えるというわけではありません。ただ、リーマンショックやコロナショックくらいでは切り崩さずに長期保有していればほぼ無傷でしょうし、資産額も増えていくはずです。

早めに始めた方が得なのは分かったけど……

複利の力や非課税金を考慮すると、できるだけ早めにつみたてNISAを開始した方が良いことが分かります。

ただ、「今は投資信託の価格が高いから、今始めたら損するんじゃ……」との不安な声もよく聞きます。そんなときはPart1の「ドルコスト平均法」を思い出してください。

確かにつみたてNISAを始めたすぐに株価が急落する可能性はありますが、多くの場合、一時的です。世界経済の発展を考慮すれば、緩やかに株価は上昇傾向にあります(特に米国や先進国全般)。実際に私はコロナショックで評価額がマイナス数万円の数字になったこともあります(汗)。画面が真っ赤っか……。ただ、保有し続けることで今では数万円のプラスです。株価・投資信託の価格をいくら気にしてもドルコスト平均法の前では無意味のため、やはり早めに始めるのが良いと思いますよ。もちろん、デメリットの元割れリスクは十分に理解して受け入れたうえで始めてくださいね。

まとめ

それでは全2回に渡ったつみたてNISAのまとめです!

- つみたてNISAは「一定額の長期積立」、「分散投資」、「インデックス投資」でリスクを最小限にして資産形成が可能

- 年間40万円・20年間は運用益が非課税

- 低コストで比較的安全な金融庁選りすぐりの商品

- いつでも現金化(切り崩し)が可能

- 元割れの可能性は否定できない

つみたてNISAは国の用意してくれた比較的安全な資産運用制度です。インデックス投資で長期分散が簡単にできるため、忙しい薬剤師であっても気軽にスタートできます。

まずは少額からでも可能ですので、ご興味あれば是非始めてみてくださいね。

本記事の詳しい解説は以下で配信中!

●メディカルタックス:つみたてNISAが資産形成に最適な理由

https://passmed.co.jp/setsuzei/nisa

ファーネットマガジン最新号

カテゴリー

タグ