第14回 公的医療保険制度(国民皆保険制度)について解説!

木元 貴祥(きもと たかよし)さん

パスメド ‒PASS MED‒ 代表 https://passmed.co.jp/

1986年生まれ 滋賀県出身

日本イーライリリーのMR職、薬剤師国家試験対策予備校「薬学ゼミナール」の薬理学講師、保険調剤薬局の薬剤師を経て現在に至る。

現在はSkypeを利用した薬学生向けのオンライン家庭教師や看護師国家試験対策予備校講師業の他、下記サイトの運営を行っている。

●運営サイト

- 新薬情報オンライン:https://passmed.co.jp/di/

新薬の作用機序等を分かりやすく解説。月間アクセス数10万PVの人気サイト - メディカルタックス:https://passmed.co.jp/setsuzei/

医療スタッフ向けの節税・資産運用について税理士・薬剤師・FPが解説 - パスメド薬学部試験対策室:https://passmed.co.jp/pharmacy/

無料の演習問題2000題以上。薬学生向け、試験対策サイト

●著書

- 薬剤師国家試験の病単、薬剤師国家試験のための薬単、同効薬おさらい帳

- 薬剤師になったら最初に読みたい 大学で教えてくれなかったお金の本

株式会社PASS MED(パスメド)の木元 貴祥(きもと たかよし)

です!

2023年も元気に過ごしていきましょう! 体調の変化には十分お気を付けくださいませ。

さて、今回は病気や入院をした際に、どれだけ国の公的医療保険によって守られているのか、確認していきましょう。実はご自身の置かれている立場や年収によって、保障は異なります。民間の医療保険の加入を検討する際に参考にしていただけると幸いです。

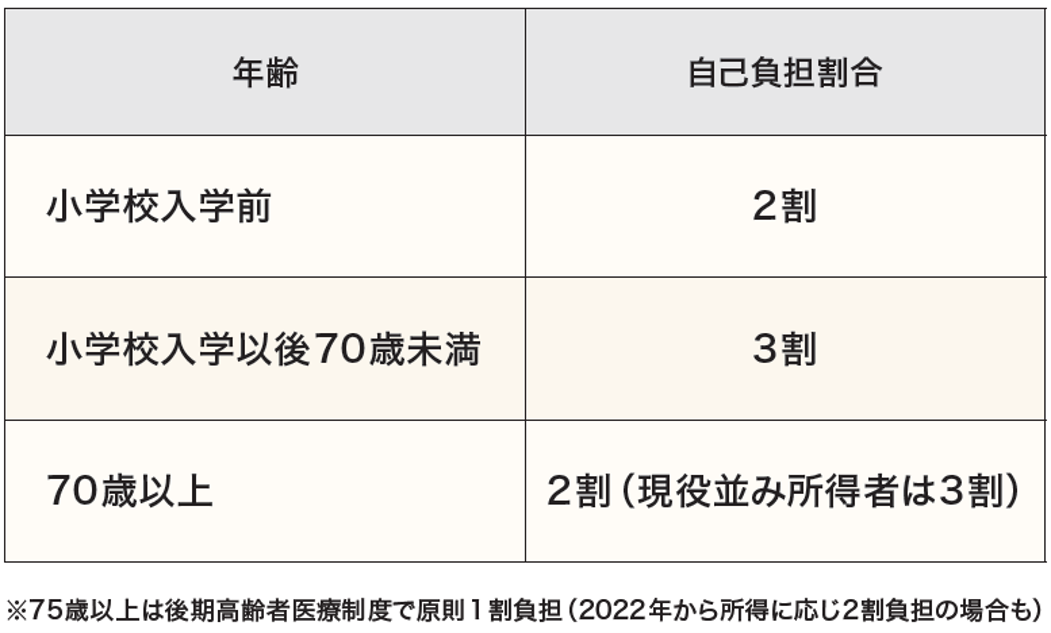

医療費の自己負担割合は基本3割

日本は国民皆保険制度のため,全国民が何かしらの健康保険(公的医療保険)の対象です。自営業・個人事業主、サラリーマン、公務員によって健康保険の名称(国民健康保険、健康保険組合、協会けんぽ、共済組合など)は異なりますが、医療費の負担に関しては変わりがありません。

病気や怪我・入院などに関係する医療費について、自己負担の割合は2~3割です。これは薬剤師なら釈迦に説法ですよね。

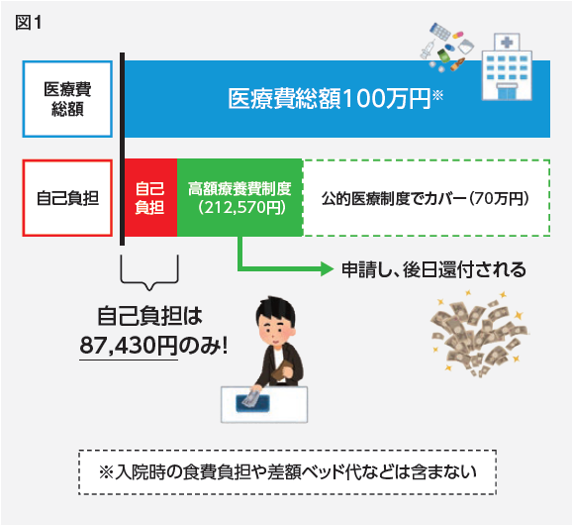

もし病気や怪我で入院して医療費(入院費・治療費・医薬品費)が100万円でも、窓口で支払うお金は3割負担の30万円です。

これだけでもかなりお得! でも、30万円って結構な額ですよね?

こんなとき、ここからさらにお金が還付される制度として「高額療養費制度」があります。

高額療養費制度

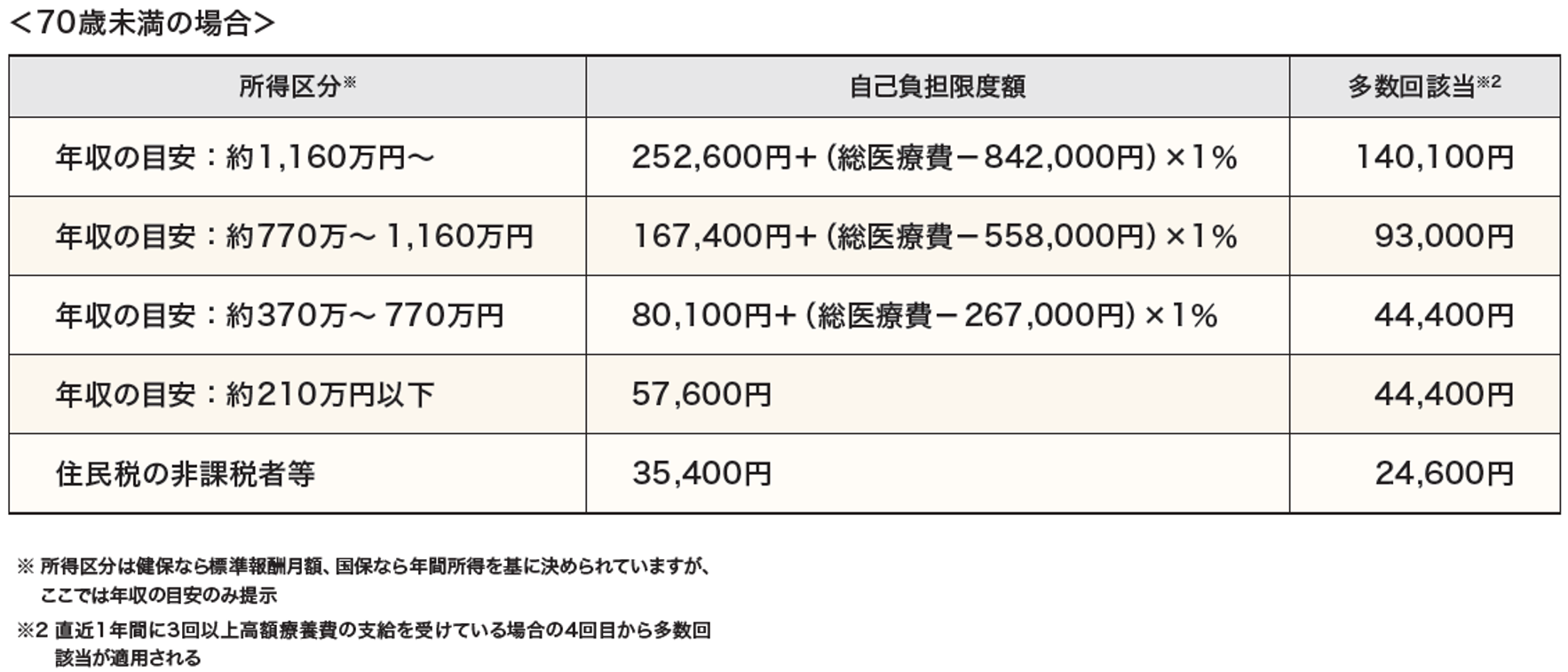

高額療養費も公的医療保険の一つのため、日本国民全員が対象です。該当する月(1日~月末)の1カ月間に掛かった医療費のうち、一定の金額(自己負担限度額)を超えた分が還付されます。つまり、1カ月の医療費の自己負担額の上限が「自己負担限度額」に該当するというわけですね。限度額は標準報酬月額や年間所得に応じて決められていて、おおむねの年収目安は表のとおりです。

年収500万円の薬剤師の場合、1カ月の医療費の自己負担額は最大でも8~9万円と覚えておけばよいでしょう。

例えば、1カ月の医療費総額が100万円だった場合、窓口の支払いは3割負担で30万円です。年収500万円の場合、高額療養費制度を利用すれば、自己負担限度額は87,430円と計算されます。

●80,100円+(1,000,000円-267,000円)×0.01=87,430円

つまり、一旦は30万円を窓口で支払う必要がありますが、後日、高額療養費制度の申請をすれば212,570円(30万円-87,430円)が還付されるというわけですね。ちなみに、加入している健康保険組合などに申請し、事前に「限度額適用認定証」を入手していると、窓口の支払いを高額療養費制度の自己負担限度額までとすることが可能です。

健康保険独自の付加給付も確認

さらに、サラリーマンが加入している健康保険組合(健保)によっては、独自の「付加給付」があることもあります。例えば、調べた中ではこんな感じでした(付加給付の一部負担還元金上限)。

●塩野義健康保険組合:25,000円

●エーザイ健康保険組合:20,000円

●東京薬業健康保険組合: 25,000~60,000円(所得に応じる)

東京の保険薬局なら東京薬業健康保険組合に加入しているケースも多いのではないでしょうか。年収500万円の場合、月の自己負担限度額は約35,000円でした。あなたの加入している健康保険組合にも確認してみましょう!

健康保険の対象外も要チェック

ここまでは公的医療保険や健保独自の制度によって保障される内容について解説してきましたが、対象となるのはすべて「保険診療」の部分だけです。保険診療外については、高額療養費や健康保険組合の付加給付も対象外のため、注意が必要です。

保険診療外部分の費用についてはおおよそ以下のものがありますので、これは自己負担で賄わなければいけません。

●入院時の差額ベッド代:全国平均6,188円/日

●入院時の食事代:基本は1,380円/日(3食分)

●保険適応外治療

●先進医療費

●雑費(入院時の身の回りの買い物、TVカード、家族の交通費・駐車場代・お見舞い代など)

もし入院したときには保険診療以外にも1日平均で5,000~10,000円くらいかかると想定しておくとよいでしょう。

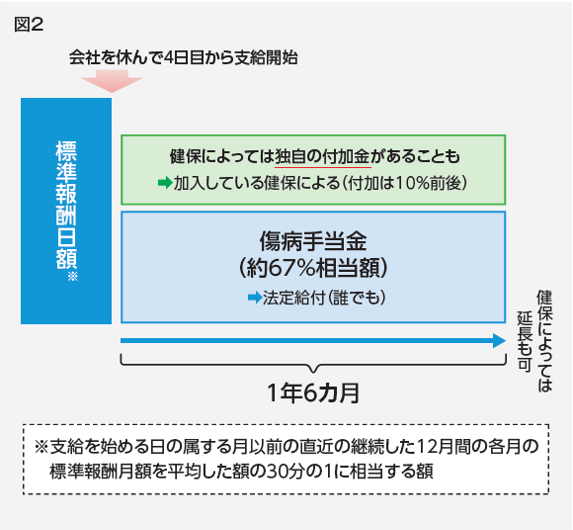

傷病手当金は働けなくなったら給付可能

怪我・病気で入院してしまい、その間働けなくなった場合(収入が減った場合)には健康保険から「傷病手当金」が給付されます。病気・怪我のために会社を3日以上休んで、その間に給与が支払われない場合、4日目から給付が開始されます。有給休暇などを利用して給与が支払われている場合は対象外ですね。

そして給付額は日給(正確には標準報酬日額)の約67%(3分の2)で、期間は1年6カ月とされています。

傷病手当金も健康保険組合によっては独自の給付金上乗せや期間の延長をしているため、要チェックです。

まとめ

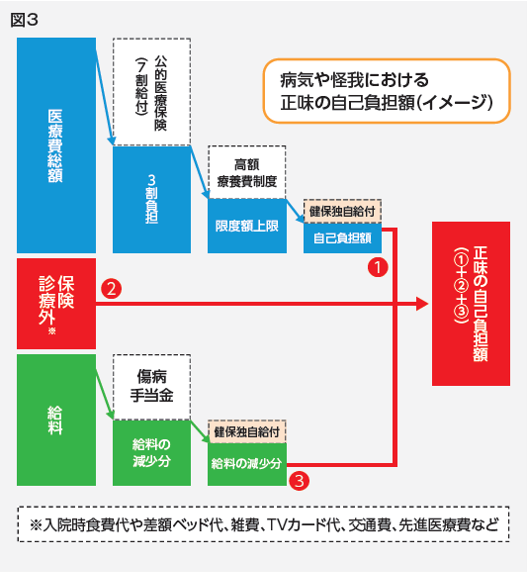

ここまでの話をまとめたのが図3です。普段何気なく利用している健康保険ですが、結構手厚い保障が準備されていることがお分かりいただけると思います。もし自分が病気・怪我で入院することになったら、どれくらいの正味の医療費自己負担額が必要なのか、健康保険組合などの制度を今一度確認しておきましょう。足りないのであれば民間の医療保険も検討してみてくださいね。

●医療費の自己負担額は基本3割

●医療費の月毎の限度額は高額療養費制度によって決まっている(所得による)

●保険診療外も要チェック! 入院時は1万円/日を想定しよう

●傷病手当金は約67%給付される

●健康保険組合独自の医療費・傷病手当金の付加給付も要チェック

日本の公的医療保険はかなり充実しています。だからと言って、民間医療保険が一切不要なことはありません。あなたの立場や年収に応じて保障額が異なることを理解し、保険について考える良い機会にしていただければ幸いです。

本記事の詳しい解説は以下で配信中!

本記事の詳しい解説は以下で配信中!●メディカルタックス : 民間医療保険の必要性は?加入前に知っておくべき公的医療保険(社会保障等)とは

ファーネットマガジン最新号

カテゴリー

タグ