第12回 所得税と住民税の違いについて解説!

木元 貴祥(きもと たかよし)さん

パスメド ‒PASS MED‒ 代表 https://passmed.co.jp/

1986年生まれ 滋賀県出身

日本イーライリリーのMR職、薬剤師国家試験対策予備校「薬学ゼミナール」の薬理学講師、保険調剤薬局の薬剤師を経て現在に至る。

現在はSkypeを利用した薬学生向けのオンライン家庭教師や看護師国家試験対策予備校講師業の他、下記サイトの運営を行っている。

●運営サイト

- 新薬情報オンライン:https://passmed.co.jp/di/

新薬の作用機序等を分かりやすく解説。月間アクセス数10万PVの人気サイト - メディカルタックス:https://passmed.co.jp/setsuzei/

医療スタッフ向けの節税・資産運用について税理士・薬剤師・FPが解説 - パスメド薬学部試験対策室:https://passmed.co.jp/pharmacy/

無料の演習問題2000題以上。薬学生向け、試験対策サイト

●著書

薬剤師国家試験の病単、薬剤師国家試験のための薬単、同効薬おさらい帳

パスメド –PASS MED- を運営している木元 貴祥(きもと たかよし)です! 暑くなってきましたので皆さん体調にはお気を付けください。

さて、毎年この時期(6月頃)には職場から住民税の通知書を貰っていますよね? 普段、サラリーマンでしたら天引きされているため、あまり意識されたことがないかもしれません。私がそうでしたので……(笑)

今回は所得税と住民税の違いについて解説しています。実は、元となる年度の考え方や税率の考え方が異なっているんです。また、住民税は保育料の算定などにも関わりますので、知っておいて損はないですよ。

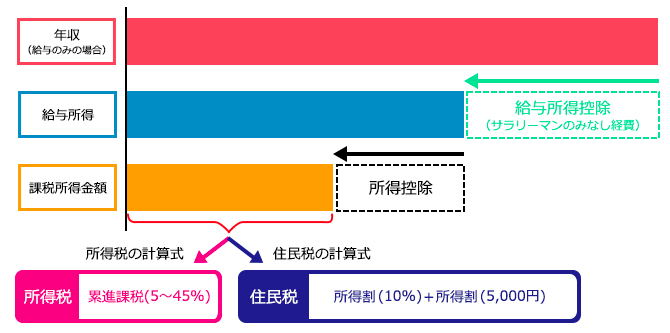

所得税と住民税は元となる年度が異なる

所得税も住民税もその年の「所得(=収入―経費)」に税率を掛けることによって算出されます。サラリーマンの場合、収入は給与のみのため、「給与所得」を元に所得控除を差し引いて「課税所得金額」を算出し、これに税率を掛けていくわけですね。

第1回 薬剤師が知っておくべき税制・節税に関する言葉の意味 より

第1回 薬剤師が知っておくべき税制・節税に関する言葉の意味 より

所得税も住民税もこの考え方は同じですが、実は元となる年度の考え方が異なっています。

| 借入総額 | 所得税 | 住民税 |

|---|---|---|

| 税金を納めるところ | 国(国税) | 自治体(地方税) |

| 所得の対象年度 | その年の1〜12月 | 前年の1〜12月 |

| 課税方式と税率 | 超過累進課税(5%〜45%)※1 | 所得割(一律10%)+ 均等割(定額5,000円前後)※2 |

| 税金支払い方法の考え方 | 前払いで年末に帳尻合わせ | 後払い |

※1 2037年末まで所得税額に×1.021の復興特別所得税(2.1%)が課されていますが、割愛。

※2 均等割は市町村によって異なりますが、概ね5,000円前後。

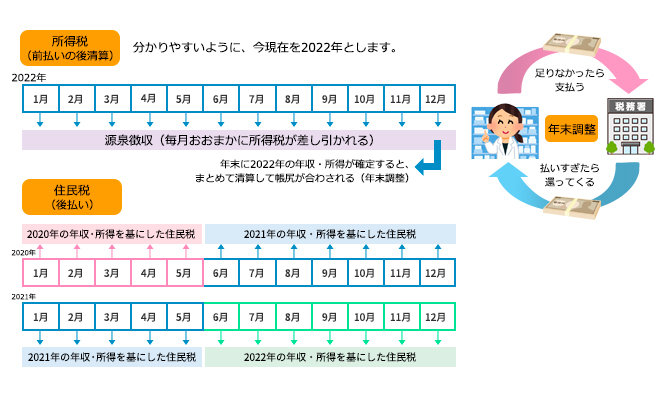

サラリーマンの所得税は「源泉徴収制度」のため、毎月の給与から天引きでおおまかに差し引かれています。そしてその年(1~12月)の年収・所得が確定し、過不足がある場合には年末調整によって正確な税額に清算されます。前払いで最後に帳尻合わせのイメージですね。

一方、住民税は前年(1~12月)の年収・所得を元に計算されています。しかも住民税の支払いは6月~翌年5月を一区切りとしているため、年の途中で支払額が変わるのです。ちょっとこの部分はややこしいと思いますね……。

税率も異なる

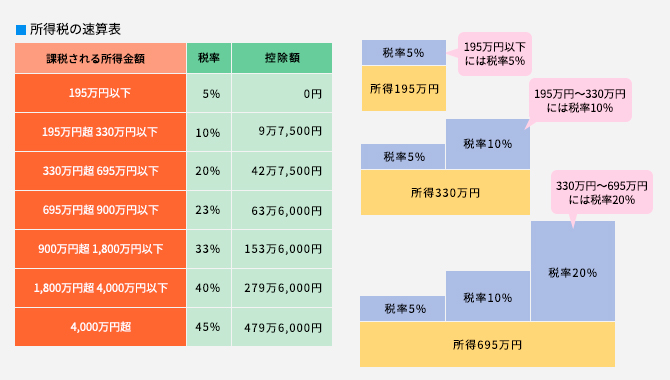

続いて税率です。所得税では「超過累進課税」のため、税率は課税所得金額に応じて5~45%と変動します。一方、住民税は課税所得金額に対して一律10%の所得割と均等割(5,000円)の合計で算出されます。住民税は実際には合算値から調整控除を差し引きくこともありますが、微々たる金額のため気にしなくてOKです。

ちなみに、所得税の税率区分が上がると一気に税金が上がると勘違いする方がしばしばいますが、それは間違いです。所得税は“超過”累進課税方式のため、“超えた分だけ”税率が上がります。

例えば、課税所得金額が195万円の場合、表の税率5%を掛けると所得税は97,500円です。課税所得金額が1万円増えて196万円になると、どうなるでしょうか? 税率10%を掛けて196,000円となりそうですが、控除が97,500円あるため、所得税は98,500円(196,000円-97,500円)です。実は、課税所得金額195万円分の所得税97,500円はそのままで、増えた1万円分に対して10%を掛けた1,000円が上乗せされている計算になるのです(97,500円+1,000円=98,500円)。これを超過累進課税と呼びます。

税率が上がっても一気に所得税が上がらないように上手く工夫されているわけですね!

所得控除額も若干異なる

所得控除額も所得税と住民税で若干差異があります。代表的な所得控除とその額は以下の通りです。差があるものもあれば同額のものもありますね。

● 基礎控除(合計所得金額2,400万円以下):

所得税は最大48万円、住民税は最大43万円

● 生命保険料控除:

所得税は最大12万円、住民税は最大7万円

● 地震保険料控除:

所得税は最大5万円、住民税は最大2万5千円

● 扶養控除(特定扶養):

所得税は最大63万円、住民税は最大45万円

● 小規模企業共済等掛金控除(iDeCoなど):

サラリーマンのiDeCo場合、最大27万6千円で所得税・住民税は同額

● 医療費控除:

「医療費-補填金額(保険金など)-10万円(上限200万円)」で所得税・住民税は同額

まとめ

●所得税は同年、住民税は前年の所得を元に税額を計算する

●所得税の税率は5%~45%の超過累進課税

●住民税の税率は所得割(一律10%)+均等割(定額5,000円前後)

●適用できる所得控除額は所得税と住民税で異なっている

サラリーマンなら普段給与から天引きされているため、あまり意識することのない所得税と住民税ですが、その算定基準となる年の考え方や税率を理解することはとても大切です。

身近な例で言うと、「第4回 ふるさと納税の概要について解説!」で紹介したふるさと納税をワンストップ特例制度で申告した場合、次年度6月~次々年度5月までの住民税が減額されます。これは住民税の元となる年度の考え方が違うためですね。

今回は割愛しましたが、住民税の算出はもう少し細かくて、それを理解することで保育園料の減額にも繋がります。保育料と住民税の関係については「第7回 保育園料の仕組みと金額を下げる方法について解説!」をぜひ復習してみてください。

本記事の詳しい解説は以下で配信中!

●所得税と住民税の控除額の違いは? 税率や対象年度も異なるんやで

https://passmed.co.jp/setsuzei/difference-income-resident-tax

ファーネットマガジン最新号

カテゴリー

タグ