木元 貴祥さん(きもと たかよし)

パスメド ‒PASS MED‒ 代表 https://passmed.co.jp/

1986年生まれ 滋賀県出身

日本イーライリリーのMR職、薬剤師国家試験対策予備校「薬学ゼミナール」の薬理学講師、保険調剤薬局の薬剤師を経て現在に至る。

現在はSkypeを利用した薬学生向けのオンライン家庭教師や看護師国家試験対策予備校講師業の他、下記サイトの運営を行っている。

●運営サイト

- ・新薬情報オンライン:https://passmed.co.jp/di/

新薬の作用機序等を分かりやすく解説。月間アクセス数10万PVの人気サイト - ・メディカルタックス:https://passmed.co.jp/setsuzei/

医療スタッフ向けの節税・資産運用について税理士・薬剤師・FPが解説 - ・パスメド薬学部試験対策室:https://passmed.co.jp/pharmacy/

無料の演習問題2000題以上。薬学生向け、試験対策サイト

●著書

薬剤師国家試験のための薬単、同効薬おさらい帳

パスメド –PASS MED- を運営している木元貴祥(きもとたかよし)です!少し肌寒くなってきましたので体調には十分お気を付けくださいませ。

さて、本企画も2019年10月号のスタートからちょうど1年が経過しました。今回は「国民年金保険の追納」の節税効果や年金額の増加について解説していきたいと思います。

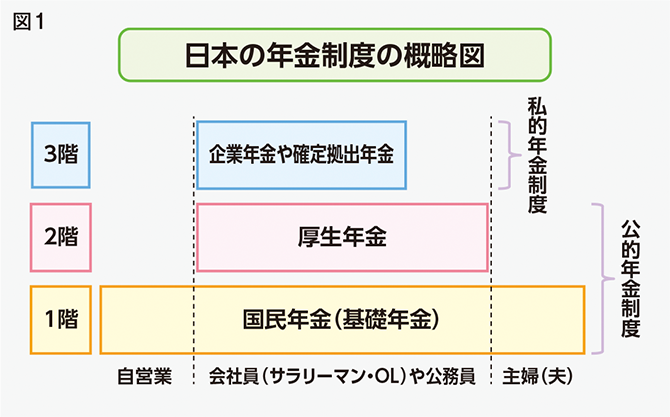

サラリーマンの年金制度(国民年金+厚生年金+α)

国が行っている年金制度のことを「公的年金制度」と呼んでいますが、大きく分けて2種類あります。

- ① 国民年金(基礎年金):20歳以上の全国民が対象

- ② 厚生年金:20歳以上のサラリーマン・公務員が対象

つまり、20歳以上で自営業や主婦の人は「①国民年金」のみ、サラリーマンの人は「①国民年金+②厚生年金」に強制的に加入していることになります(図1)。

このことから、①国民年金のことをいわゆる「1階部分」、②厚生年金のことを「2階部分」と呼ぶこともありますね。

また、公的年金制度とは別の「私的年金制度」として個人や会社が加入できる「3階部分」の年金もあって、ここに確定拠出年金(例:iDeCo)や企業年金が含まれます(図1)。

国民年金保険料の免除・納付猶予・特例制度

公的年金制度のうち、国民年金(基礎年金)は20歳以上の全国民が対象ですが、学生の場合、年金保険料を支払うのは困難かと思います。そのほかにも低所得であったり、会社の倒産やリストラによって失業などした場合にも保険料の支払いは困難になります。

そういった人たちのセーフティーネットとして国民年金の保険料の支払い(納付)を免除する制度が存在していて、主には以下のような免除・納付猶予・特例制度があります。

●保険料免除・納付猶予制度:低所得

●学生納付特例制度:学生

●失業による特例免除:会社が倒産もしくは会社を退職

※法定免除については割愛

今回は特に皆さんに関係する「学生納付特例制度」を中心に解説していきますね。

学生納付特例制度は20歳以上の学生全員が適用できるわけではなく、バイト等をしている場合、所得制限があります。具体的には本人の所得基準が以下の計算式を下回る場合にのみ適用可能です。

○118万円+扶養親族等の数×38万円+社会保険料控除等

多くの学生さんは独身(扶養親族0人)かつ社会保険料の支払いが無いと思いますので、年収として「118万円」が基準になってきます。これを超える場合には学生納付特例制度は適用できないため、国民年金保険料を支払う必要がありますね。

ただし、この特例制度は自動的に適用されるのではなく、申請が必要です。申請をしなかった場合、「未納」になってしまいますのでご注意ください。未納の場合、2年以内であれば遡って保険料を納めることが可能ですが、それを過ぎてしまうと一切納めることができません。

免除と未納、どちらも保険料を納めていませんが、年金を貰うに当たっては大きな違いがあります。

実は年金を貰うためには「受給資格期間」というものがあって、これを満たさない限り、年金は貰えません。免除や特例制度の場合、その期間は受給資格期間に含まれますが、未納であった場合には含まれません(表:受給資格期間への算入)。従って、未納期間が長いとそれだけ年金を貰うのが遅くなってしまうということです。

また、特例制度と未納は共に年金額は減ってしまいます(表:年金額への反映)ので、できれば遡って納めておくのが良いかと思います。

| 老齢基礎年金 | 障害基礎年金 遺族基礎年金 (受給資格期間への算入) |

||

|---|---|---|---|

| 受給資格期間への算入 | 年金額への反映 | ||

| 納付 | あり | あり | あり |

| 全額免除 | あり | あり※2 | あり |

| 一部納付※1 | あり | あり※3 | あり |

| 納付猶予 学生納付特例 |

あり | なし | あり |

| 未納 | なし | なし | なし |

- ※1一部納付の承認を受けている期間については、一部納付の保険料を納付していることが必要です。

- ※2 ※3年金額への反映の割合については、下記「保険料免除・納付猶予された期間の年金額」をご覧ください。

- (注)障害基礎年金及び遺族基礎年金を受け取るためには一定の受給要件があります。

【出典】日本年金機構|国民年金保険料の免除制度・納付猶予制度

https://www.nenkin.go.jp/service/kokunen/menjo/20150428.html

国民年金保険の追納

学生納付特例制度で免除された保険料は、10年以内であれば保険料を遡って納めること(追納)ができます。

追納を行うことでしっかりと年金額へ反映されますし、さらに支払った保険料は全額「社会保険料控除」が適用されますので節税効果もバッチリです!

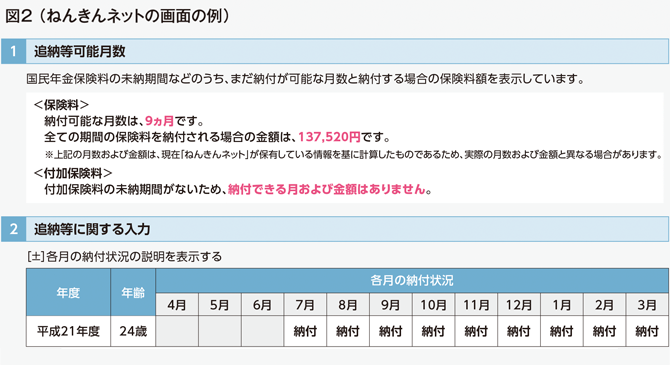

皆さん自身の特例制度で免除された保険料は、毎年皆さんの誕生月に届く「ねんきん定期便」に掲載されています。もし捨ててしまった場合には、インターネットから「ねんきんネット」に登録することでいつでも確認することができます(図2)。追納のための申請書も、ねんきんネット内から印刷することが可能です。

ねんきんネット

https://www.nenkin.go.jp/n_net/

年金の追納による節税効果と年金額の増加

さて、年金の追納を行った場合の節税効果について解説していきます。

免除された年度にもよりますが、おおよそ1年あたりの国民年金保険料は「18~20万円」です。今回は学生時代の免除分として1年分の保険料20万円を支払ったと仮定しましょう。

●学生納付特例制度で免除していた1年間の年金保険料(20万円)を追納した

支払った年金保険料(20万円)は全額が所得控除(社会保険料控除)の対象となります。

所得税の税率が10%(年収400〜600万円であれば、所得税率は10%であることが多い)の場合、

○200,000円×10%=20,000円

と所得税が年間20,000円お得になる計算ですね。

また、住民税の税率は基本一律10%のため、

○200,000円×10%=20,000円

と住民税も年間20,000円お得になります。

所得税・住民税合わせて年間40,000円の節税効果が得られる見込みです。

【参考】

所得控除(社会保険料控除)については第21号(2019年10月発刊)の第1回「薬剤師が知っておくべき税制・節税に関する言葉の意味」をご覧ください。

また、細かい計算は割愛しますが、特例・免除分の保険料を1年分(約18~20万円)追納すると、おおよそ貰える年金額が年2万円増えます。

追納で支払った20万円のうち、節税効果で4万円は戻ってきますので、実質支払った保険料は16万円という計算になります。

16万円を支払うことで、将来貰える年金額が毎年2万円増えますので、

○約8年(16万円÷2万円)

で元が取れる計算ですね。

仮に65歳から年金の受給が開始したとすると、73歳時点で元が取れますので、私個人の考えとしては少なくとも学生納付特例制度で免除された保険料は追納しておいた方が良いかと考えています。もちろん、免除期間分を一括して追納することも可能ですが、支出が多くなってしまいますので毎年コツコツ1年分を追納するのが良いと思います。

まとめ

最後に国民年金保険の追納についてのまとめです。

●保険料免除・納付猶予制度・学生納付特例制度で免除している場合に追納ができる。

●追納可能額を調べるには「ねんきん定期便」もしくは「ねんきんネット」。

●追納の保険料は全額が所得控除(社会保険料控除)の適用となる。

●追納による節税効果は高く、年金額も増える。

国民年金保険の追納はメリットがあって個人的にはオススメですが、年金制度自体に不満・不安な方も多いと思います。従って、「年金は信用できないから追納しない」、「追納するくらいなら投資で増やす」といった選択肢ももちろんあります。

制度を正しく理解した上で本記事の情報を上手く活用していただければ本望です。

本記事の詳しい解説は以下で配信中!

●メディカルタックス:国民年金の追納による節税効果(社会保険料控除)についてFPが解説!

https://passmed.co.jp/setsuzei/syakaihoken