第17回 新しいNISAについて解説!

木元 貴祥(きもと たかよし)氏

パスメド ‒PASS MED‒ 代表 https://passmed.co.jp/

1986年生まれ

滋賀県出身日本イーライリリーのMR職、薬剤師国家試験対策予備校「薬学ゼミナール」の薬理学講師、保険調剤薬局の薬剤師を経て現在に至る。

現在はSkypeを利用した薬学生向けのオンライン家庭教師や看護師国家試験対策予備校講師業の他、下記サイトの運営を行っている。

●運営サイト

- 新薬情報オンライン:https://passmed.co.jp/di/

新薬の作用機序等を分かりやすく解説。月間アクセス数10万PVの人気サイト - メディカルタックス:https://passmed.co.jp/setsuzei/

医療スタッフ向けの節税・資産運用について税理士・薬剤師・FPが解説 - パスメド薬学部試験対策室:https://passmed.co.jp/pharmacy/

無料の演習問題2000題以上。薬学生向け、試験対策サイト

●著書

- 薬剤師国家試験の病単、薬剤師国家試験のための薬単、同効薬おさらい帳

- 薬剤師になったら最初に読みたい 大学で教えてくれなかったお金の本

株式会社PASS MED(パスメド)の木元 貴祥(きもと たかよし)です!

2024年、新年を迎えました! 皆さまはどんな一年にしたいですか? 私は飛躍の年にしたいと思っています(毎年思っていますが)。

さて、2024年の最重要トピックスは何といっても「新しいNISA」でしょう。これまであった「一般NISA」、「つみたてNISA」、「ジュニアNISA」が廃止され、2024年1月から新たにスタートしたのが「新しいNISA」です。

本コラムでは、これまでのNISA(以下、旧NISA)との違いや、新しいNISAのメリットを解説していきます。

NISAの概要や、分散投資による資産形成のメリットについては第8回:つみたてNISAって何?をご参照ください。

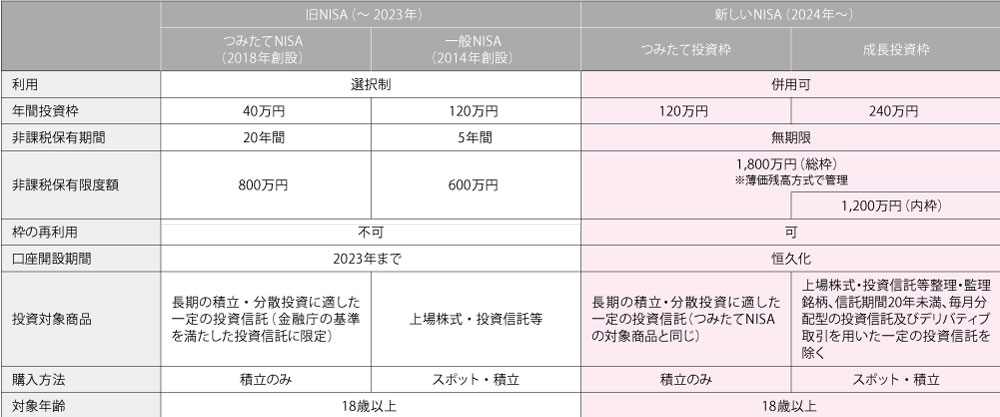

旧NISAと新しいNISAの違い

まずは旧NISAと新しいNISAの違いについて、一覧表を作成しました(旧ジュニアNISAは除く)。

特に大きな改良点・メリットは以下の5点です。

●つみたて投資枠と成長投資枠が併用可能(旧NISAはいずれか一方のみの選択)

● 年間投資額が最大360万円に拡充(旧一般NISAは最大120万円)

● 非課税保有期間が無期限化(旧つみたてNISAは最大20年間)

● 生涯非課税額は1,800万円(旧つみたてNISAは最大800万円)

● 生涯非課税額の再利用が可能(旧NISAは再利用不可)

順に見ていきましょう!

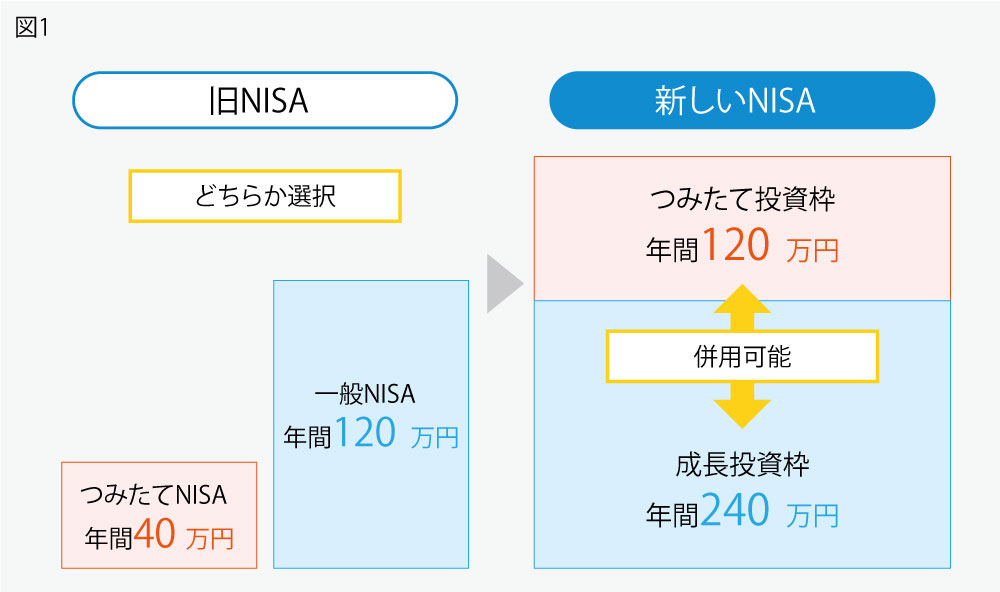

つみたて投資枠と成長投資枠が併用可能

旧つみたてNISAと旧一般NISAは投資対象商品や年間投資額、非課税期間が異なっていて、どちらか一方しか選択することができませんでした。新しいNISAでは、旧つみたてNISAのような「つみたて投資枠」と、旧一般NISAのような「成長投資枠」という新たな枠が設けられ、両者が併用可能になりました!(図1)

つみたて投資枠は、長期積み立て投資・分散投資・インデックス投資に適した金融庁厳選の「投資信託」に限定されているため、比較的低リスクなのが特徴です。一方、成長投資枠は投資信託の他、上場株式(個別株や海外株)も投資可能なため、選択する商品によってはリスクが高まります。

両方の枠で共通している投資信託商品もあるため、全て投資信託といった購入も可能です。あなた自身のリスク許容度に応じて組み合わせられるため、より自由度が高まりましたね。私はというと……つみたて投資枠はもちろん投資信託で、成長投資枠も投資信託を基本とする予定です(一部、個別株や海外株にも手を出すかもしれません)。

年間投資額は最大360万円

旧NISAの年間投資額の上限は、つみたてNISAで40万円、または一般NISAで120万円でした。新しいNISAの「つみたて投資枠」は年間120万円、「成長投資枠」は年

間240万円まで投資ができ、併用可能なため年間投資額の上限は360万円になりました(図2)。

とは言え、なかなか上限額まで投資できる人は少ないと思いますので、まずは月数万円からコツコツと始めるのが良いでしょう。

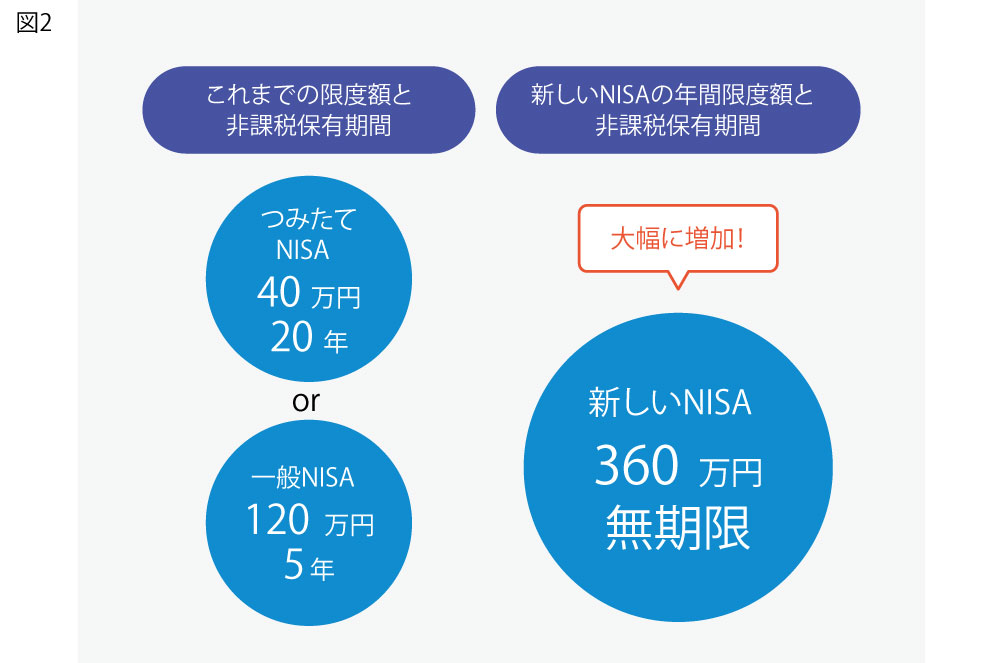

非課税保有期間が無期限化

旧NISAの非課税保有期間は、つみたてNISAで20年、一般NISAで5年でした。新しいNISAではなんとこの非課税保有期間が無期限となりました(図2)。

つまり、ずっと非課税で保有できるということです。

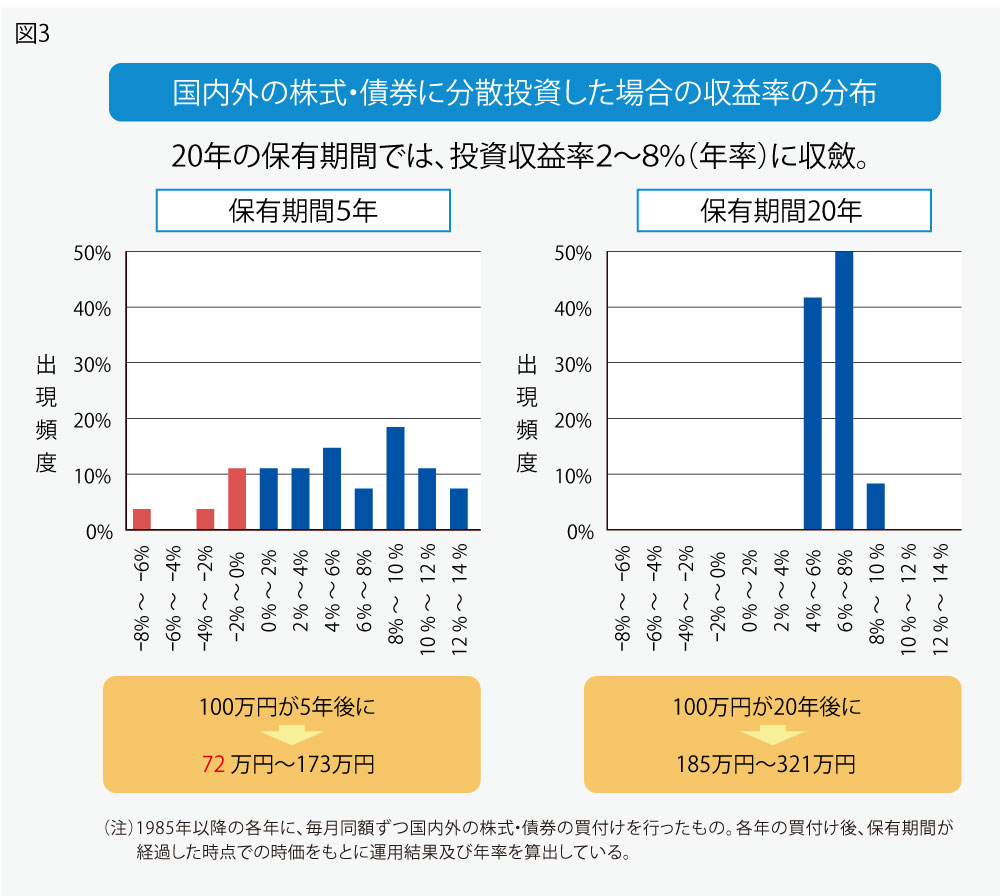

金融庁の資料によれば、国内外の株式・債権に分散投資したとしても、その保有期間が短期(5年)の場合には、その時代の浮き沈みによってマイナスになることもあります。しかし、保有期間が長期(20年)になると、そのリスクは小さくなり、概ね、年率2 ~ 8%のプラスになるといったデータがあります(図3)。

新しいNISAは非課税保有期間が無期限化されたため、より長期の保有に適した制度と言えるでしょう。

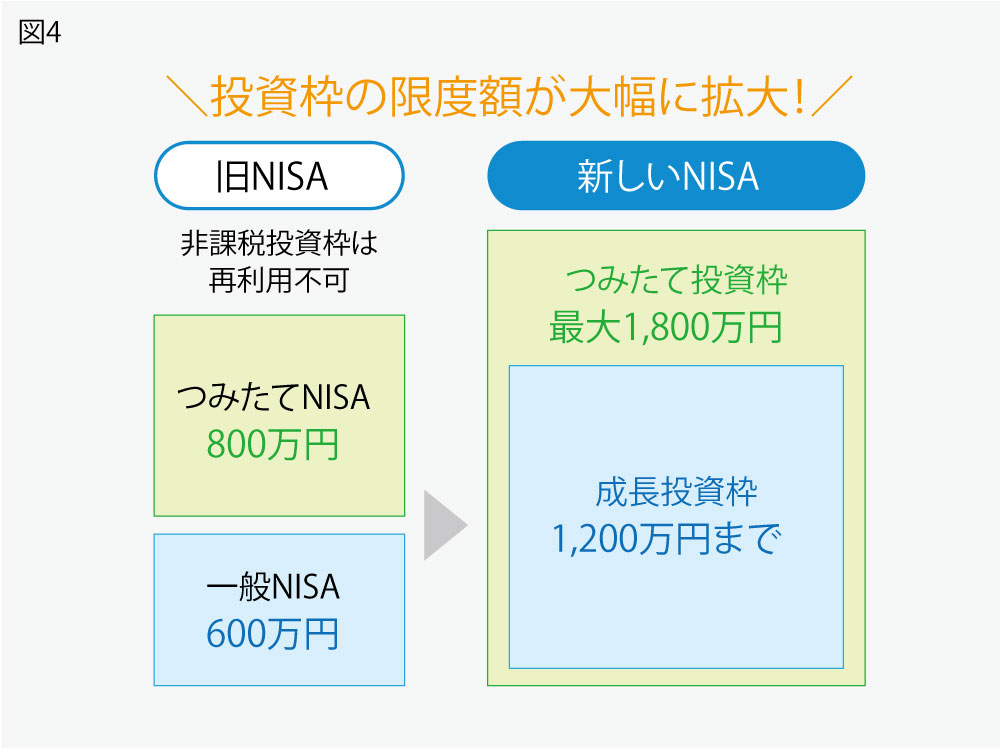

生涯非課税額は1,800万円

新しいNISAの年間投資上限額は360万円で、非課税保有期間が無期限ですが、際限なく投資できるわけではありません。1人あたりの生涯非課税額は1,800万円(うち、成長投資枠は1,200万円まで)とされています。

旧NISAの生涯非課税枠額は、つみたてNISAで800万円(年間40万円×20年)、一般NISAで600万円(年間120万円×5年)でしたので、大幅に拡大されていますね!(図4)

なお、新しいNISAの生涯非課税額1,800万円は、全額をつみたて投資枠に使用することも可能ですので、より安全に長期投資を行いたいのであれば、全額をつみたて投資枠にするのもよい選択肢ではないでしょうか。

全額を成長投資枠とする場合、上限は1,200万円までとされています。

生涯非課税額の再利用が可能

NISAを利用して運用益が出たとしても、旧NISAで積み立てた商品を売却して切り崩した(現金化した)分の非課税枠は復活しませんでした。そのため、切り崩しを躊躇することもしばしばありました。新しいNISAでは切り崩した分の非課税枠が復活するため、いつでも好きな時に切り崩すことが可能です。

例えば、

●家を買うときの頭金の一部

●子供の教育費(特に大学入学時)

●海外旅行の足しに

●老後の生活費として切り崩し

という感じで、あなたのライフイベントに合わせて自由に切り崩して現金化することが可能です。教育費の王道は学資保険ですが、最近では返戻率が低いため、NISAを活用・併用しても良いと思いますね。

また、非課税額は「買付額(積み立て額)」に応じるため、例えば、100万円で買付けた投資信託が150万円に値上がりした時に売却すると、非課税枠は100万円分復活することになります(次年度に復活)。

旧NISAと比較して、より自由度が増したと言えるでしょう。

まとめ

今回は、2024年1月から開始した新しいNISAの特徴やメリットを中

心に解説しました。

●つみたて投資枠と成長投資枠が併用可能(旧NISAはいずれか一方のみの選択)

● 年間投資額が最大360万円に拡充(旧一般NISAは最大120万円)

● 非課税保有期間が無期限化(旧つみたてNISAは最大20年間)

● 生涯非課税額は1,800万円(旧つみたてNISAは最大800万円)

● 生涯非課税額の再利用が可能(旧NISAは再利用不可)

いきなり「1,800万円!」と聞くと、身構えてしまいますので、まずは月1万円でもよいでのコツコツと始めてみてはいかがでしょうか。慣れてきたら、徐々に投資額を増やしていき、月5万円ほどを投資に回せるとよいですね。

年間60万円を新しいNISAで積み立てる場合、30年で生涯非課税額の1,800万円に到達します。20歳代からスタートすれば、50歳代には1,800万円達成ですね!

始まったばかりの制度のため、不明点や不安点も多いかもしれませんが、初心者に優しく、投資を始めやすい環境を整備してくれたなぁ、という感想です。ただし、政権交代等が起これば、制度自体が変更になる可能性もありますので、その時その時の制度をしっかりと確認することが大切です。

ファーネットマガジン最新号

カテゴリー

タグ